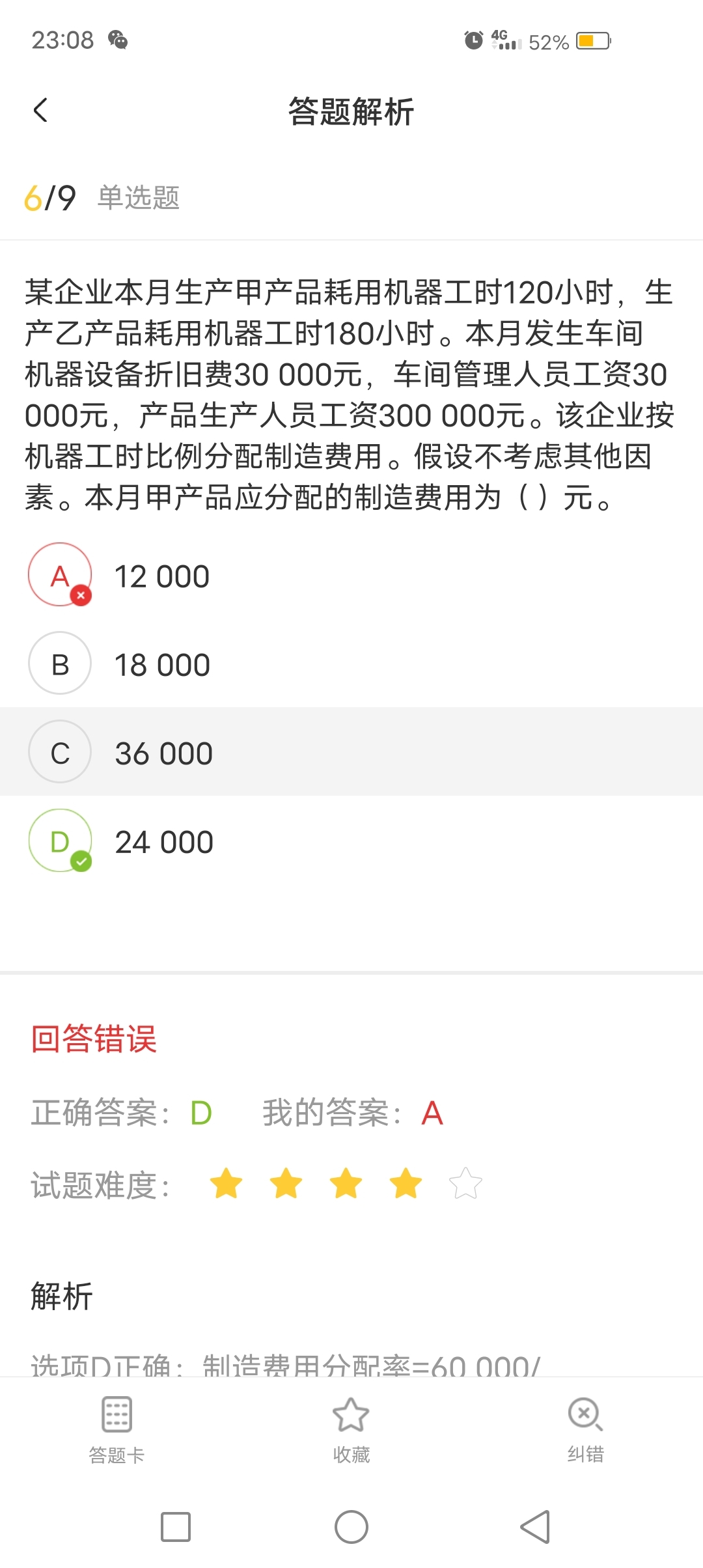

需要怎么计算

发布时间:2020-12-27

需要怎么计算

最佳答案

你们不是说第一时间解答吗

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据《会计法》规定,下列各项中,单位出纳人员不得兼任的工作有( )。签名并盖章的有( )。

A.会计档案保管

B.固定资产卡片登记

C.稽核

D.债权债务账目登记

正确答案:ACD

本题考核单位出纳人员不得兼任的工作。单位出纳人员可以兼任固定资产卡片登记。根据规定,出纳人员不得兼管会计档案保管、稽核和收入、费用、债权债务账目登 记工作。

根据《税收征收管理法》的规定,下列各项中,属于税收保全措施的是( )。

A、暂扣纳税人税务登记证

B、书面通知纳税人开户银行从其存款中扣缴税款

C、拍卖纳税人价值相当于应纳税款的货物,以拍卖所得抵缴税款

D、查封纳税人价值相当于应纳税款的货物

正确答案:D

专家解析:

正确答案:D

本题考核税收保全措施。根据规定,选项B 和选项C 均为税收强制执行措施,选项D 属于税收保全措施。

专家解析:

正确答案:D

本题考核税收保全措施。根据规定,选项B 和选项C 均为税收强制执行措施,选项D 属于税收保全措施。

某企业将5年前购置的一幢办公楼转让,原购置价为1000万元,已提折旧500万元,转让价款为1400万元。下列对于营业税的处理,正确的是( )。

A.不缴纳营业税

B.应缴纳营业税20万元

C.应缴纳营业税45万元

D.应缴纳营业税70万元

正确答案:B

本题考核营业税的计算。纳税人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额,不得减去已提折旧。应缴纳的营业税=(1400-1000)×5%=20(万元)。

本题考核营业税的计算。纳税人销售或转让其购置的不动产或受让的土地使用权,以全部收入减去不动产或土地使用权的购置或受让原价后的余额为营业额,不得减去已提折旧。应缴纳的营业税=(1400-1000)×5%=20(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-24

- 2021-01-06

- 2021-10-31

- 2021-01-14

- 2021-03-03

- 2021-10-18

- 2021-03-26

- 2021-10-20

- 2021-01-21

- 2020-12-30

- 2021-01-06

- 2021-11-20

- 2021-01-09

- 2021-02-04

- 2021-01-26

- 2021-02-03

- 2021-10-18

- 2021-01-25

- 2021-05-06

- 2021-02-06

- 2021-01-14

- 2021-01-18

- 2021-10-18

- 2021-12-27

- 2021-08-07

- 2021-02-05

- 2021-01-19

- 2021-03-01

- 2021-01-10

- 2021-02-03