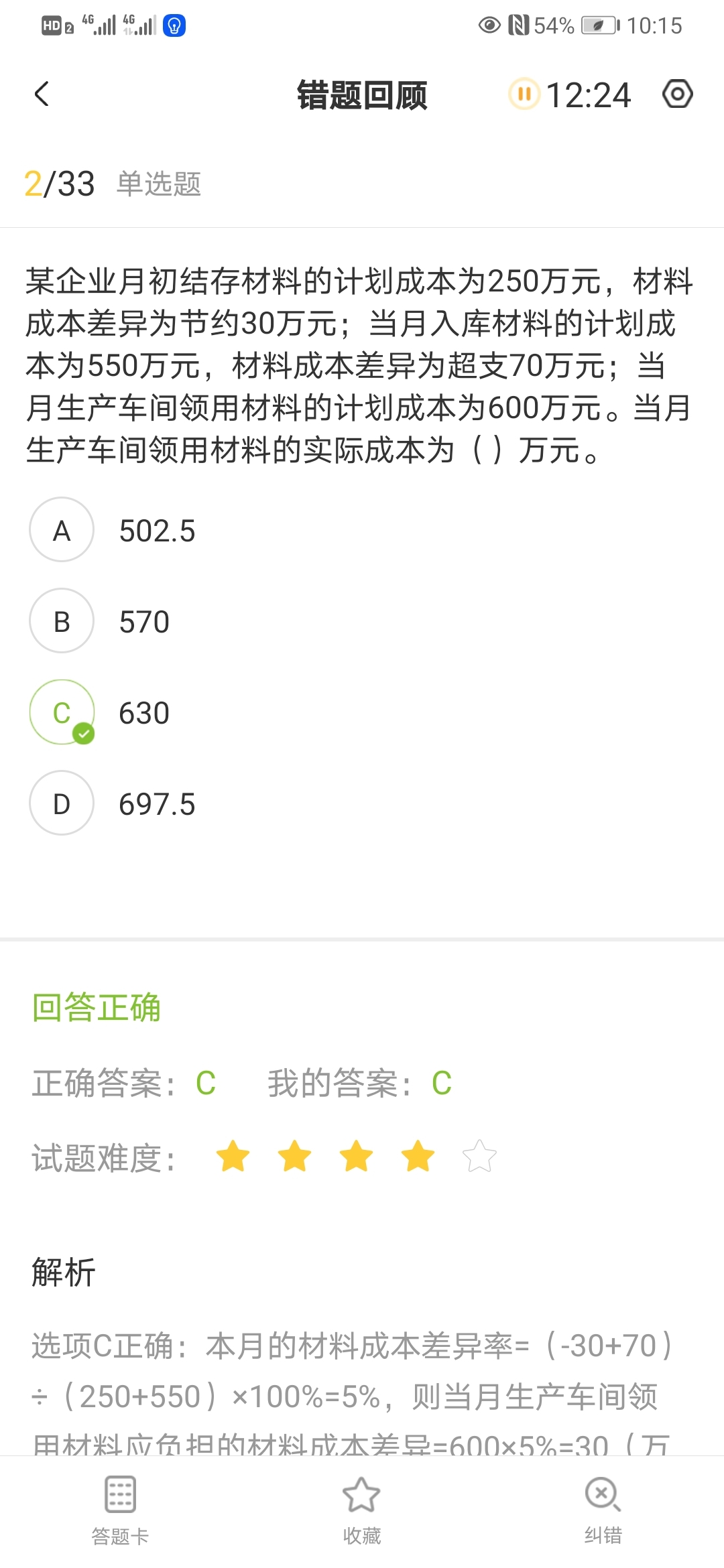

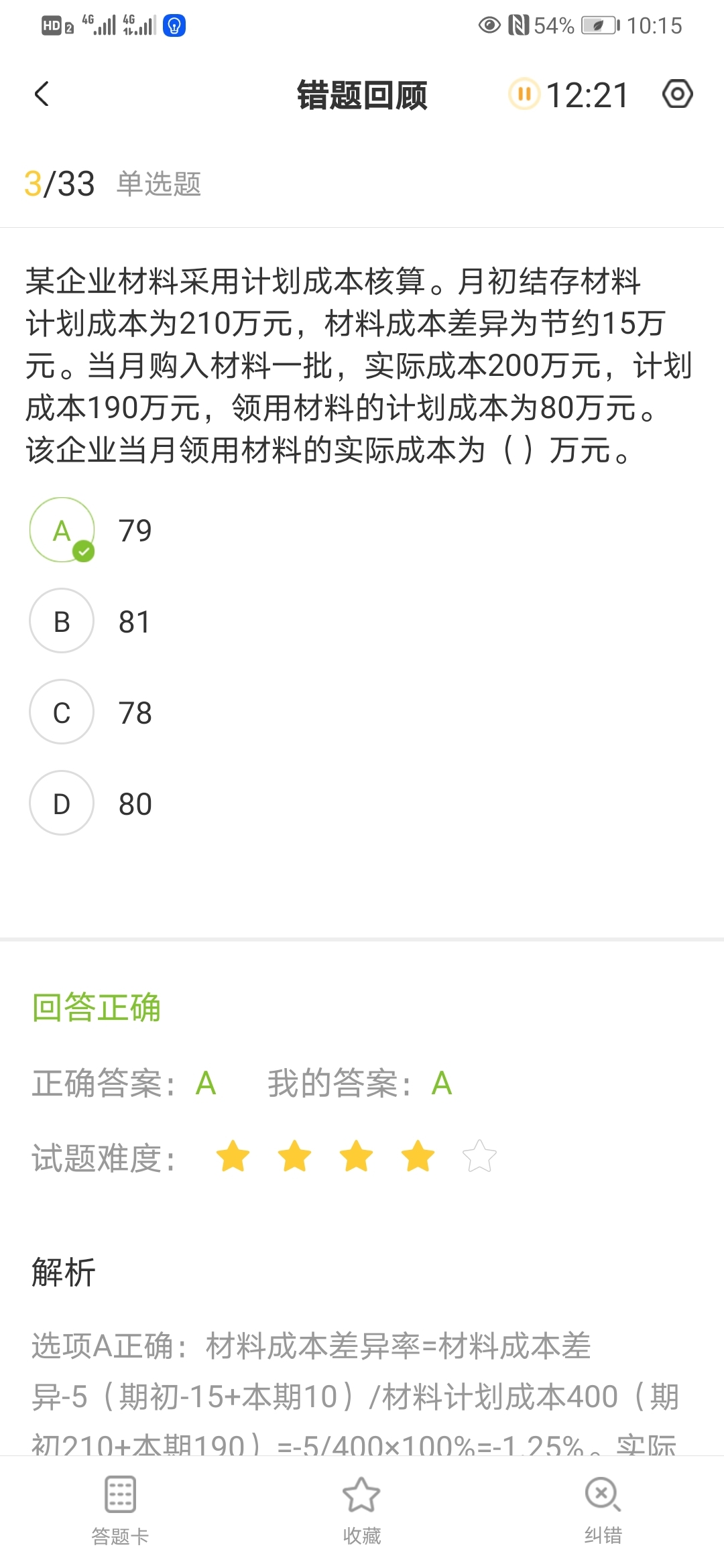

老师,请问这两题有什么不同,思路是怎么解释?谢...

发布时间:2021-01-12

老师,请问这两题有什么不同,思路是怎么解释?谢谢老师了

最佳答案

同学,您好,很高兴为您服务!

思路是一样的。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

甲公司为上市公司,2003年正常销售其生产的A产品5000件,其中对关联方企业销售3000件,单位售价1万元(不含增值税,本题下同 ); 对非关联方企业销售2000件, 其中按单位售价0.9 万元销售1000件,按单位售价0.7 万元销售1000件。A 产品的单位成本(账面价值)为0.6万元。假定上述销售均符合收入确认条件。甲公司2003年度销售A 产品应确认的收入总额为( )万元。

A.5000

B.4000

C.3500

D.2400

正确答案:B

本期正常销售 A 产品对非关联方销售的比例为40%(2000件÷5000件), 因此应按对非关联方销售的加权平均价格作为对关联方之间同类交易的计量基础,并将按此价格确定的金额确认为收入。

对非关联方销售的加权平均价格=(1000×0.9+1000×0.7)÷2000=0.8(万元)

关联交易部分应确认的收入总额=3000×0.8=2400( 万元 )

非关联交易部分应确认的收入总额=1000×0.9+1000×0.7=1600( 万元 )

故甲公司2003年销售 A 产品应确认的收入总额为2400+1600=4000万元。

本期正常销售 A 产品对非关联方销售的比例为40%(2000件÷5000件), 因此应按对非关联方销售的加权平均价格作为对关联方之间同类交易的计量基础,并将按此价格确定的金额确认为收入。

对非关联方销售的加权平均价格=(1000×0.9+1000×0.7)÷2000=0.8(万元)

关联交易部分应确认的收入总额=3000×0.8=2400( 万元 )

非关联交易部分应确认的收入总额=1000×0.9+1000×0.7=1600( 万元 )

故甲公司2003年销售 A 产品应确认的收入总额为2400+1600=4000万元。

若目前资金市场利率为10%,短期国库券利率为4%,通货膨胀补偿率为3%,则风险收益率为5%,纯利率为3%.( )

正确答案:×

【答案】×

【解析】实务中通常用短期国库券的利率表示无风险收益率,无风险收益率=纯利率+通货膨胀补偿率,所以纯利率=4%-3%=1%;根据公式“市场利率=纯利率+通货膨胀补偿率+风险收益率=无风险收益率+风险收益率”,所以风险收益率=市场利率-无风险收益率=10%-4%=6%。

【答案】×

【解析】实务中通常用短期国库券的利率表示无风险收益率,无风险收益率=纯利率+通货膨胀补偿率,所以纯利率=4%-3%=1%;根据公式“市场利率=纯利率+通货膨胀补偿率+风险收益率=无风险收益率+风险收益率”,所以风险收益率=市场利率-无风险收益率=10%-4%=6%。

下列各项中,会导致企业流动比率下降的是()。

A.收回应收款项存入银行

B.计提存货跌价准备

C.盈余公积转增资本

D.将无法归还的应付账款转入营业外收入

正确答案:B

【答案】B

【解析】流动比率=流动资产÷流动负债;选项A,流动资产总额不发生变动,流动负债不变,不影响流动比率;选项B,使得流动资产价值减少,流动负债不变,流动比率下降;选项C,属于所有者权益内部的此增彼减,不影响流动比率;选项D,使得流动负债减少,流动资产不变,流动比率上升。

【答案】B

【解析】流动比率=流动资产÷流动负债;选项A,流动资产总额不发生变动,流动负债不变,不影响流动比率;选项B,使得流动资产价值减少,流动负债不变,流动比率下降;选项C,属于所有者权益内部的此增彼减,不影响流动比率;选项D,使得流动负债减少,流动资产不变,流动比率上升。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-04-05

- 2021-11-12

- 2021-08-03

- 2021-02-11

- 2021-11-13

- 2021-12-19

- 2021-01-15

- 2021-02-13

- 2021-02-05

- 2021-01-10

- 2021-10-18

- 2021-10-17

- 2021-03-04

- 2021-10-18

- 2021-02-04

- 2021-01-18

- 2021-01-28

- 2021-12-17

- 2021-12-25

- 2021-02-04

- 2020-12-26

- 2021-01-25

- 2021-02-04

- 2021-06-02

- 2021-01-15

- 2021-02-17

- 2021-02-15

- 2021-10-21

- 2021-02-02

- 2021-01-15