加2减2是什么意思

发布时间:2021-01-18

加2减2是什么意思

最佳答案

同学,您好,很高兴为您服务!

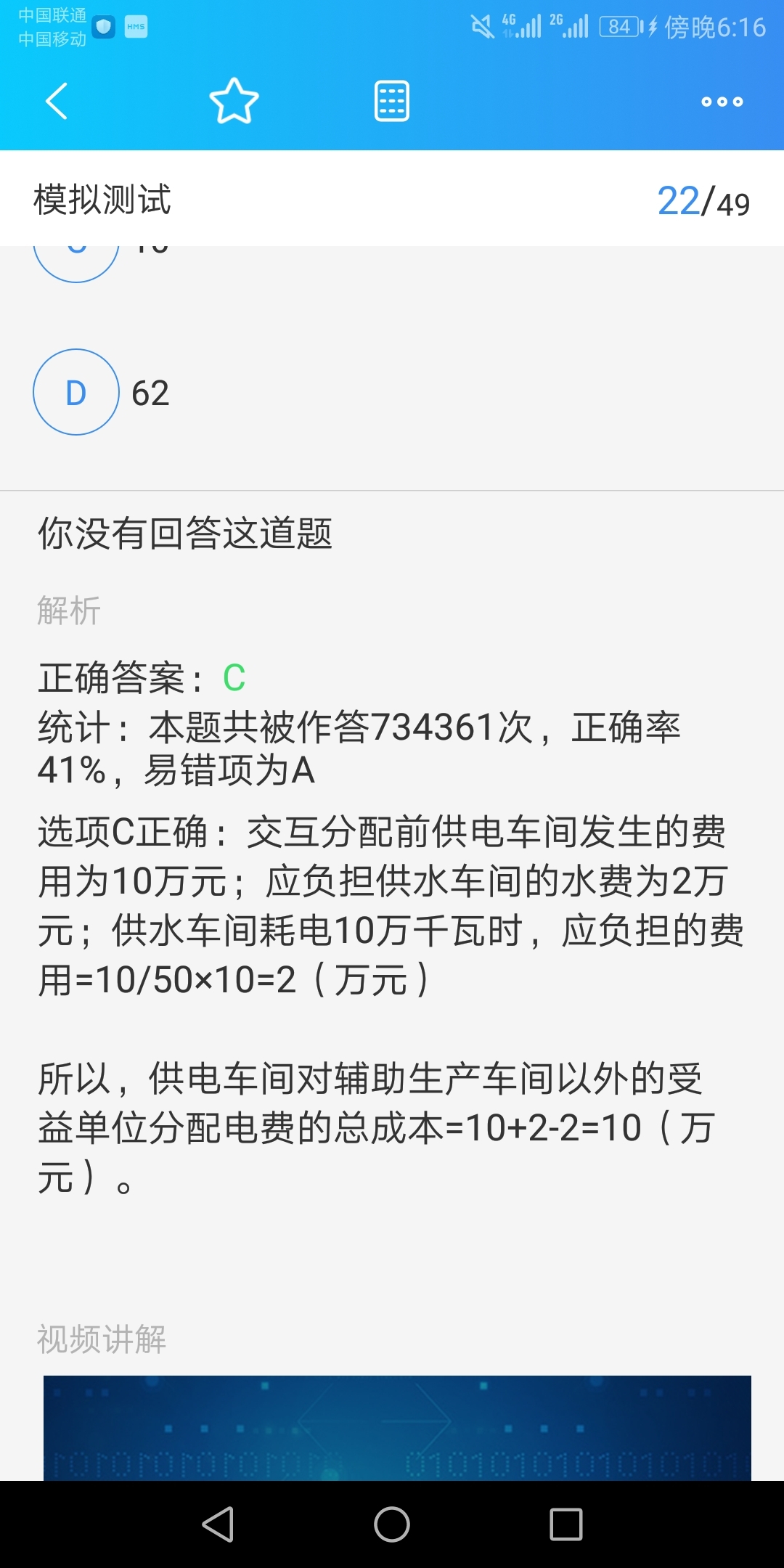

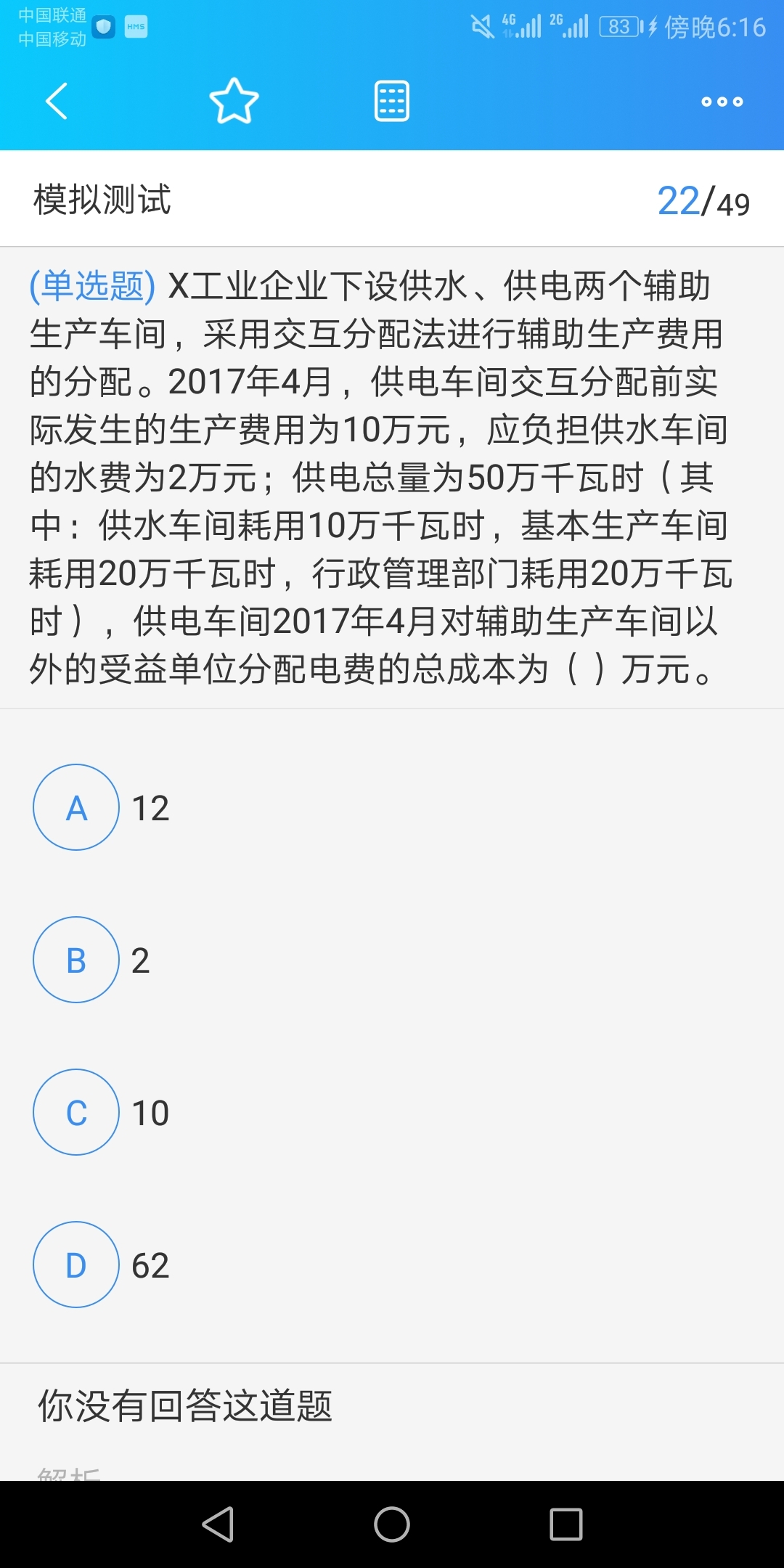

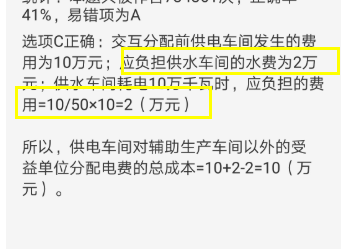

加上分配进来的,减去分配出去的,只是巧合都是2了。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各项中,不属于现金流量表“筹资活动产生的现金流量”的是( )。

A.取得借款收到的现金

B.吸收投资收到的现金

C.处置固定资产收回的现金净额

D.分配股利、利润或偿付利息支付的现金

选项C属于投资活动产生的现金流量。

某企业2007年按规定的时间向税务机关进行了2006年纳税申报,并缴纳了该年的营业税和所得税。在纳税申报资料中显示:该企业2006年营业收入l40万元,营业支出120万元,缴纳的营业税为7万元,缴纳的所得税为4.29万元。2007年,税务机关在年度税务检查中发现该企业通过伪造记账凭证等手段,隐瞒了实际收入和支出的事实。经查实该企业2006年实际营业收入为150万元,营业支出为ll0万元。另外,经查实,2005年该企业偷税4.1万元,一直未处理。假设该企业适用营业税税率为5%、所得税税率25%,其他税费本题暂不考虑。

要求:根据上述情况,回答下列问题。

(1)根据《税收征收管理法》的规定,该企业采取伪造记账凭证等手段,隐瞒实际收入和支出的行为属于什么行为?

(2)如偷税,偷税额是多少?

(3)根据《税收征收管理法》和《刑法》的有关规定,分析如何进行处理。

(2)该企业偷税数额如下:

偷税额(营业税)=(150-140)×5%=0.5(万元)

偷税额(所得税)=[(150-110)-(140-120)-0.5]×33%-19.5×25%=4.88(万元)

该企业2006年偷税数额合计=4.88+0.5=5.38(万元)

该企业2006年、2005年偷税数额累计=5.38+4.1=9.48(万元)。

(3)该企业2006年实际应纳税额=(7+0.5)+(4.29+4.88)=16.67(万元)

偷税数额占应纳税额的百分比为:(9.48-2-16.67)×100%=56.87%

根据《税收征收管理法》和《刑法》规定,通过虚假手段,隐瞒实际收入和支出,在账簿上多列支出或不列、少列收入,偷税数额占应缴纳税额的l0%以上且偷税数额在1万元以上的,即构成偷税罪。该企业偷税数额累计11.04万元,偷税数额占应纳税额的56.87%,构成偷税罪。根据《刑法》规定,由税务机关追缴其偷税税款 11.04万元,并对单位处以偷税数额1倍以上5倍以下罚金,对直接负责的主管人员和其他直接责任人员处3年以上7年以下有期徒刑。

在税法的构成要素中,具体规定征税范围的是( )。

A.征税对象

B.税目

C.课税对象

D.计税依据

本题考核税目的概念。税目是指税法中规定应当征税的项目,是征税的具体根据,它规定了征税对象的具体范围。

关于国内信用证特征的表述中,不符合法律规定的是( )。

A.国内信用证为不可撤销凭信用证

B.受益人可以将国内信用证权利转让给他人

C.国内信用证结算方式只适用于国内企业商品交易的货款结算

D.国内信用证只能用于转账结算,不得支取现金

我国信用证为不可撤销、不可转让的跟单信用证。不可转让信用证是指受益人不能将信用证的权利转让给他人的信用证。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-01-03

- 2021-01-02

- 2021-01-09

- 2021-01-02

- 2020-12-29

- 2020-12-31

- 2021-10-18

- 2021-01-19

- 2021-02-13

- 2021-01-01

- 2021-12-27

- 2021-06-01

- 2021-05-13

- 2021-01-29

- 2021-01-10

- 2021-01-21

- 2021-10-18

- 2021-01-06

- 2021-04-04

- 2021-01-03

- 2021-10-17

- 2021-01-01

- 2021-01-21

- 2021-01-01

- 2021-08-25

- 2021-07-09

- 2020-12-31

- 2021-02-08

- 2021-10-17