解析没看明白

发布时间:2021-01-05

解析没看明白

最佳答案

同学,您好,很高兴为您服务!

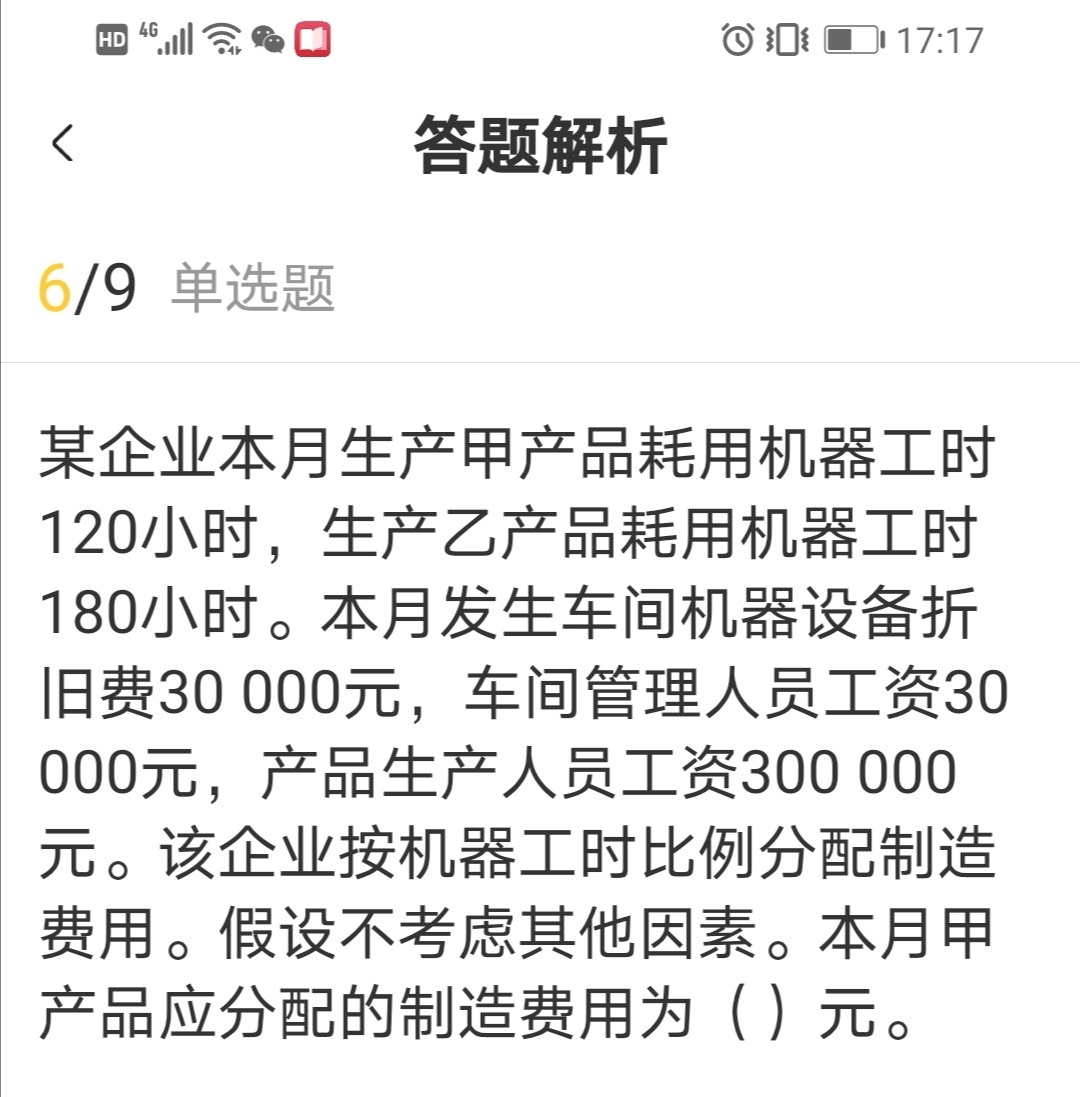

制造费用分配率=60 000/(120+180)=200;

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

甲于2月14日向乙发出签订合同的要约,乙于2月28日承诺同意,甲、乙双方在3月13日签订合同,合同中约定该合同于3月25生效。根据《合同法》的规定,该合同的成立时间是( )

A.2月14日

B.2月28日

C.3月13日

D.3月25日

本题问的是合同成立的时间,应在承诺生效时成立;如果问的是合同生效的时间,那么应在生效期限届满,即 3月25日时生效。注意此处合同双方没有约定签字时合同成立,所以应该以承诺生效的时间作为合同成立的时间。

2000年10月10日,甲公司收到一张应由甲公司与乙公司共同负担费用支出的原始凭证,甲公司会计人员张某以该原始凭证及应承担的费用进行账务处理,并保存该原始凭证;同时应乙公司要求将该原始凭证复制件提供给乙公司用于账务处理。年终,甲公司拟销毁一批保管期满的会计档案,其中有一张未结清债权债务的原始凭证,会计人员李某认为只要保管期满的会计档案就可以销毁。

要求:根据我国会计法制制度的规定,回答下列问题:

(1)会计人员张某将原始凭证复制件提供给乙公司用于账务处理的做法是否正确?简要说明理由。

(2)会计人员李某的观点是否正确?简一说明理由。

理由:根据《会计基础工作规范》的规定,一张原始凭证所列的支出需要由两个以上的单位共同负担时,应当由保存该原始凭证的单位开具原始凭证分割单给其他应负担的单位,而不是给复制件。

(2)会计人员李某的观点不正确。

理由:根据《会计基础工作规范》的规定,保管期满但未结清的债权债务原始凭证,不得销毁。

大明公司2008年有关资料如下:

(1)本年提供劳务本年收到现金2000万元,以前年度销售商品本年收到的现金200万元,本年预收款项l00万元,以前年度销售本年退回商品支付的现金60万元。

(2)本年分配的生产经营人员的职工薪酬为300万元,本年支付给在建工程人员工资l50万元,“应付职工薪酬”年初余额和年末余额分别为40万元和10万元,假定应付职工薪酬本期减少数均为本年支付的现金。

(3)本年购买商品支付的现金500万元,本年支付以前年度购买劳务的未付款项90万元和本年购买商品的预付款项75万元,本年发生的购货退回收到的现金30万元。

(4)本年年利润表中的所得税费用为60万元(均为当期应交所得税产生的所得税费用),“应交税费一应交所得税”科目年初数为5万元,年末数为3万元。假定不考虑其他税费。

要求计算:

(1)销售商品、提供劳务收到的现金;

(2)购买商品、接受劳务支付的现金;

(3)支付给职工以及为职工支付的现金;

(4)支付的各项税费。

【答案】

(1)销售商品、提供劳务收到的现金=2000+200+100-60=2240(万元)

(2)购买商品、接受劳务支付的现金=500+90+75-30=635(万元)

(3)支付给职工以及为职工支付的现金-300+(40-10)-330(万元)

(4)支付的各项税费-60+(5-3)=62(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-03-02

- 2021-01-03

- 2021-01-30

- 2021-01-16

- 2021-06-05

- 2021-01-12

- 2021-02-28

- 2021-01-22

- 2021-11-04

- 2021-10-18

- 2021-10-18

- 2021-07-09

- 2021-02-03

- 2021-03-18

- 2021-02-05

- 2021-01-07

- 2021-03-17

- 2021-01-29

- 2021-01-06

- 2021-02-03

- 2021-01-15

- 2021-10-18

- 2021-02-12

- 2021-03-25

- 2020-12-31

- 2021-01-15

- 2021-01-04

- 2021-01-28

- 2021-01-09

- 2021-01-19