不懂

发布时间:2021-01-07

不懂

最佳答案

同学,您好,很高兴为您服务!

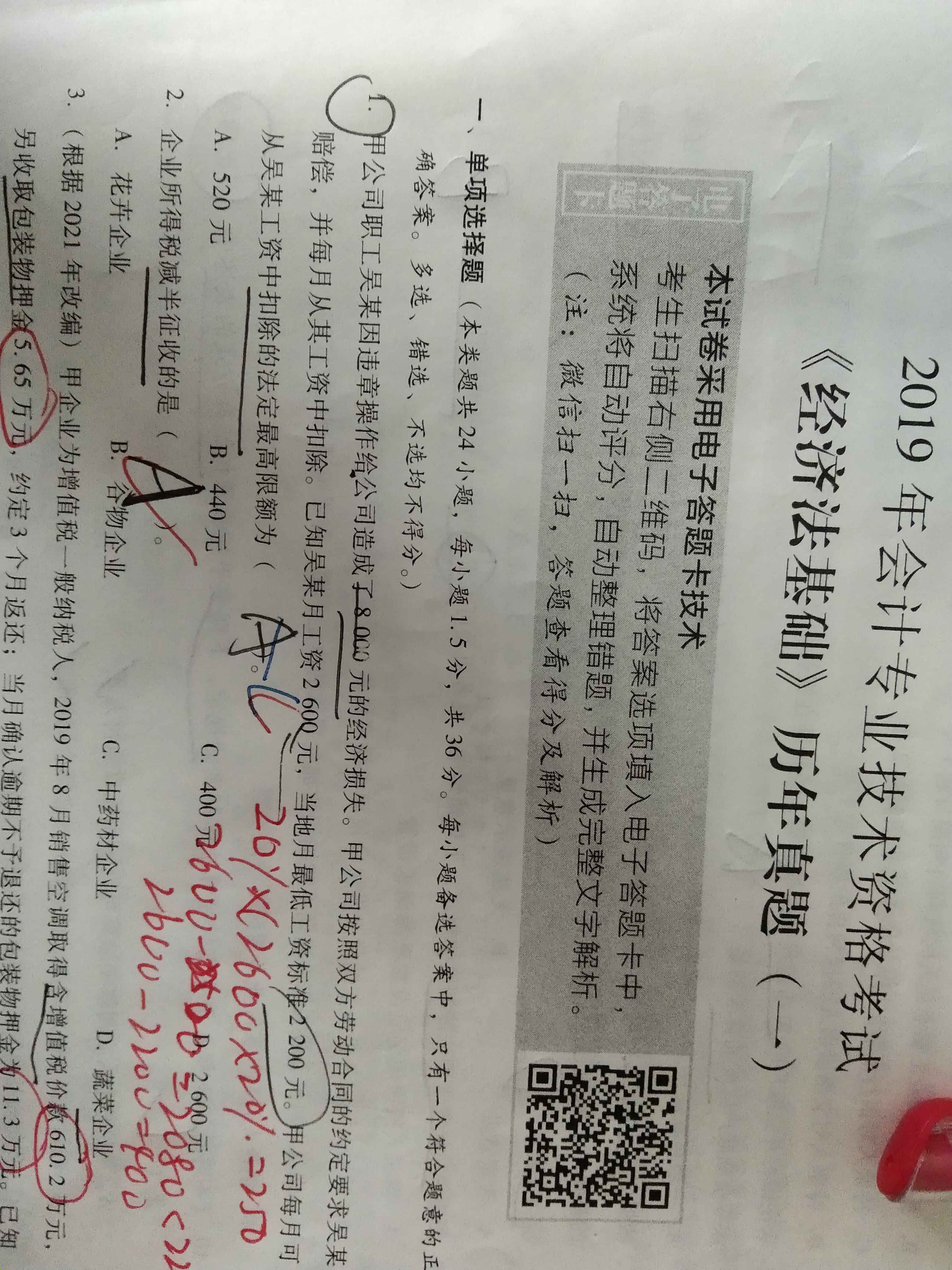

选C哦。因劳动者本人原因给用人单位造成经济损失的,用人单位可按照劳动合同的约定要求其赔偿经济损失。经济损失的赔偿,可从劳动者本人的工资中扣除。但每月扣除的部分不得超过劳动者当月工资的20%(2600×20%=520元)。若扣除后的剩余工资部分

(2600-520=2080元<2200元)低于当地月最低工资标准,则按最低工资标准2200元支付。所以扣除的法定最高限额=2600-2200=400元,选项C正确。

希望我们的答疑能对您有所助益。祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

我国印花税的纳税义务人仅限于在我国境内书立、领受有关凭证的单位和个人。 ( )

正确答案:×

本题考核印花税的征税范围。印花税的征税范围,不仅限于在我国境内书立、领受,而且包括在境外书立、领受但在我国境内使用、在我国境内具有法律效力、受我国法律保护的凭证。

本题考核印花税的征税范围。印花税的征税范围,不仅限于在我国境内书立、领受,而且包括在境外书立、领受但在我国境内使用、在我国境内具有法律效力、受我国法律保护的凭证。

甲企业财产保险合同应纳印花税税额为( )元。

A.6000

B.2050

C.1950

D.50

正确答案:D

财产保险合同应纳印花税=50000?1‰=50(元)。

财产保险合同应纳印花税=50000?1‰=50(元)。

某企业为建造厂房于20×4年1月1日取得一笔三年期的长期借款,该厂房于20×4年1月1日开工建设,20×4年12月5日厂房达到预定可使用状态。在厂房建设期间,该项长期借款的利息支出的80%符合资本化条件,20%不符合资本化条件。该项借款本金1 000 000元,合同利率4%,实际利率5%,则实际收到的金额为972 728元。为了简化假定长期借款利息于每年年末计提并支付,20×6年12月31日长期借款到期,企业偿还本金并支付最后一期利息。

要求:

(1)编制20×4年1月1 日取得借款的会计分录;

(2)编制20×4年、20×5年和20×6年计算确定利息费用和应付未付利息的会计分录;

(3)编制20×6年12月31日偿还本金并支付最后一期利息的会计分录。

(“长期借款”科目须写出明细科目)

正确答案:

(1)编制20×6年1月1日取得借款的会计分录

借:银行存款 972 728

长期借款——利息调整

27 272(1 000 000—972 728)

贷:长期借款——本金 1 000 000

(2)编制20×6年1~6月计算确定利息费用和应付未付利息的会计分录

由于实际利率与合同利率相差较大,应在资产负债表日按实际利率计算确定利息费用按照合同利率计算确定应付未付利息。

长期借款各年利息费用、应付利息和利息调整

的计算过程及结果如下表所示:

注①:由于误差,20×6年的利息调整数9 567.38:元是由“1 000 000—990 432.62”倒轧的,20×6年的利息费用49 567.38元是由“40 000+9 567.38”倒轧的。

D.20×4年

该厂房于20×4年12月5日达到预定可使用状态,所以长期借款在20×4年1月1日至12月5

日之间的利息费用符合资本化条件的应计入在建工程的成本,不符合资本化条件的应计入当期财务费

用。可见并非在固定资产达到预定可使用状态前的利息支出都计入在建工程的成本。

其中符合资本化条件的利息费用

=48 636.40×80%=38 909.12(元)

不符合资本化条件的利息费用

=48 636.40×20%=9 727.28(元)

20×4年计算确定利息费用和应付利息的会汁

分录:

借:在建工程 38 909.1 2

财务费用 9 727.28

贷:应付利息40 000

长期借款——利息调整8 636.40

20×4年12月31日支付当年应付利息的会计分录:

借:应付剃息40 000

贷:银行存款40 000

2)20×5年

20×5年该厂房已达到预定可使用状态,长期借款的利息支出应全部计入当期财务费用。

20×5年计算确定利息费用和应付利息的会计分录:

借:财务费用 49 068.22

贷:应付利息40 000

长期借款--利息调整 9 06B.22

20×5年12月31日支付当年应付利息的会计分录:

借:应付利息40 000

贷:银行存款 10 000

3).20×6年

20×6年该厂房已达到预定可使用状态,长期借款的利息支出应全部计人当期财务费用。

20×6年计算确定利息费用和应付利息的会计分录:

借:财务费用49 567.38

贷:应付利息40 000

长期借款--利息调整 9 567.38

20×6年12月31 日偿还本金及支付当年应付利息的会计分录:

借:应付利息40 000

长期借款--本金 1 000 000

贷:银行存款 1 040 000

(1)编制20×6年1月1日取得借款的会计分录

借:银行存款 972 728

长期借款——利息调整

27 272(1 000 000—972 728)

贷:长期借款——本金 1 000 000

(2)编制20×6年1~6月计算确定利息费用和应付未付利息的会计分录

由于实际利率与合同利率相差较大,应在资产负债表日按实际利率计算确定利息费用按照合同利率计算确定应付未付利息。

长期借款各年利息费用、应付利息和利息调整

的计算过程及结果如下表所示:

注①:由于误差,20×6年的利息调整数9 567.38:元是由“1 000 000—990 432.62”倒轧的,20×6年的利息费用49 567.38元是由“40 000+9 567.38”倒轧的。

D.20×4年

该厂房于20×4年12月5日达到预定可使用状态,所以长期借款在20×4年1月1日至12月5

日之间的利息费用符合资本化条件的应计入在建工程的成本,不符合资本化条件的应计入当期财务费

用。可见并非在固定资产达到预定可使用状态前的利息支出都计入在建工程的成本。

其中符合资本化条件的利息费用

=48 636.40×80%=38 909.12(元)

不符合资本化条件的利息费用

=48 636.40×20%=9 727.28(元)

20×4年计算确定利息费用和应付利息的会汁

分录:

借:在建工程 38 909.1 2

财务费用 9 727.28

贷:应付利息40 000

长期借款——利息调整8 636.40

20×4年12月31日支付当年应付利息的会计分录:

借:应付剃息40 000

贷:银行存款40 000

2)20×5年

20×5年该厂房已达到预定可使用状态,长期借款的利息支出应全部计入当期财务费用。

20×5年计算确定利息费用和应付利息的会计分录:

借:财务费用 49 068.22

贷:应付利息40 000

长期借款--利息调整 9 06B.22

20×5年12月31日支付当年应付利息的会计分录:

借:应付利息40 000

贷:银行存款 10 000

3).20×6年

20×6年该厂房已达到预定可使用状态,长期借款的利息支出应全部计人当期财务费用。

20×6年计算确定利息费用和应付利息的会计分录:

借:财务费用49 567.38

贷:应付利息40 000

长期借款--利息调整 9 567.38

20×6年12月31 日偿还本金及支付当年应付利息的会计分录:

借:应付利息40 000

长期借款--本金 1 000 000

贷:银行存款 1 040 000

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-10-18

- 2021-01-13

- 2021-03-24

- 2021-10-18

- 2021-01-10

- 2021-03-08

- 2021-01-30

- 2020-12-30

- 2021-01-23

- 2021-02-16

- 2021-02-12

- 2021-01-03

- 2021-01-01

- 2021-01-16

- 2021-01-15

- 2020-12-31

- 2021-02-04

- 2021-01-13

- 2021-01-26

- 2021-02-24

- 2021-02-26

- 2020-12-29

- 2021-01-24

- 2021-12-27

- 2021-02-28

- 2021-10-18

- 2021-01-07

- 2021-10-19

- 2021-12-16

- 2021-10-18