D2013.7.5到2013.10.5日不算2...

发布时间:2021-01-19

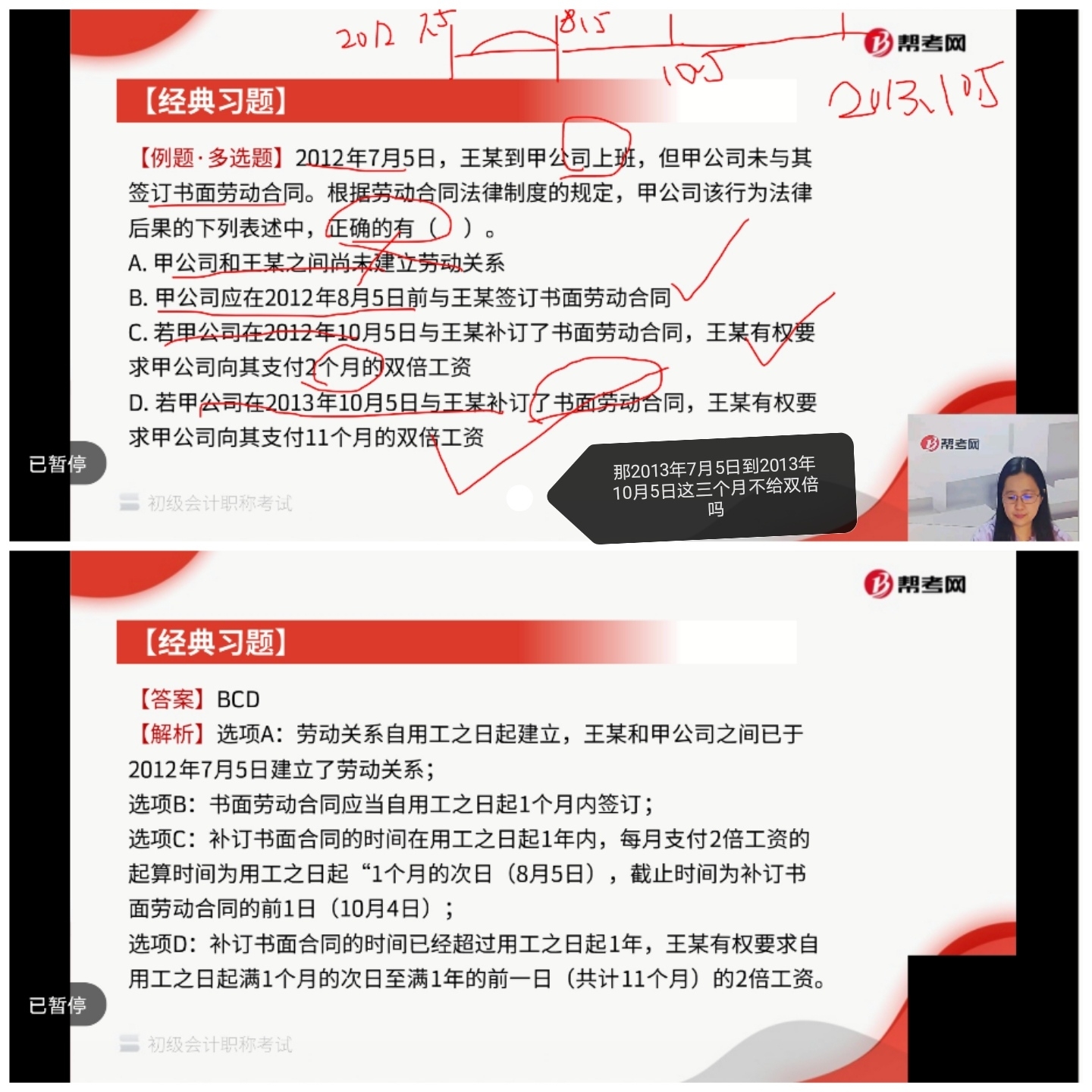

D2013.7.5到2013.10.5日不算2倍吗

最佳答案

同学,您好,很高兴为您服务!

用工之日起超过1个月不满1年:用人单位与劳动者补订了书面劳动合同应当依法向劳动者每月支付2倍的工资(1倍正常工资+1倍工资补偿)

起算时间:为用工之日起满1个月的次日

截止时间:为补订书面劳动合同的前1日

用工之日起满1年:用人单位仍未与劳动者订立书面劳动合同,应当依法向劳动者每月支付2倍的工资;支付时限:为自用工之日起满1个月的次日至满1年的前1日(共11个月)

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

企业在财产清查中盘盈一台设备,由于财产清查不是企业的交易行为,所以该设备不应作为企业的资产。 ( )

正确答案:×

盘盈的设备是由企业已经进行的财产清查这一事项引起的,如果企业对该设备拥有所有权,且该设备能够给企业带来经济利益,则该设备应是企业的资产。资产可以由过去的交易形成,也可由过去的事项形成。

盘盈的设备是由企业已经进行的财产清查这一事项引起的,如果企业对该设备拥有所有权,且该设备能够给企业带来经济利益,则该设备应是企业的资产。资产可以由过去的交易形成,也可由过去的事项形成。

甲公司为了支付货款,签发了一张以本市的乙银行为付款人、丙公司为收款人的转账支票。丙公司在出票日之后的第14天向乙银行提示付款。根据票据法律制度的规定,下列表述中,正确的有( )。

A.如果甲公司在乙银行的存款足以支付支票金额,乙银行应当足额付款

B.乙银行可以拒绝付款

C.乙银行应当无条件付款

D.如果乙银行拒绝付款,甲公司仍应承担票据责任

正确答案:BD

【解析】支票的持票人应当自出票日起10日内提示付款,超过提示付款期限的,付款人可以不予付款;但出票人仍应当对持票人承担票据责任。

【解析】支票的持票人应当自出票日起10日内提示付款,超过提示付款期限的,付款人可以不予付款;但出票人仍应当对持票人承担票据责任。

某建筑企业将2011年10月15日应缴纳的营业税和房产税,共计28万元税款,延迟至10月25日才缴纳,税务机关责令其缴纳税款滞纳金。则该建筑企业应缴纳的滞纳金为( )元。

A.1400

B.1260

C.840

D.140

正确答案:A

本题考核税收滞纳金的计算。纳税人、扣缴义务人未按照规定期限缴纳、解缴税款的,税务机关可责令其限期缴纳,并从滞纳税款之口起,按日加收滞纳税款万分之五的滞纳金。该建筑企业应缴纳的滞纳金=28×10(天)×0.5‰=1400(元)。

本题考核税收滞纳金的计算。纳税人、扣缴义务人未按照规定期限缴纳、解缴税款的,税务机关可责令其限期缴纳,并从滞纳税款之口起,按日加收滞纳税款万分之五的滞纳金。该建筑企业应缴纳的滞纳金=28×10(天)×0.5‰=1400(元)。

通过直接缩小计税依据的方式实现的减税免税是( )。

A.税基式减免

B.税率式减免

C.税额式减免

D.法定式减免

正确答案:A

通过直接缩小计税依据的方式实现的减税免税属于税基式减免。

通过直接缩小计税依据的方式实现的减税免税属于税基式减免。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-07

- 2021-01-29

- 2021-10-18

- 2021-01-05

- 2021-01-15

- 2021-08-24

- 2021-11-24

- 2021-12-25

- 2021-01-01

- 2021-05-11

- 2021-03-25

- 2021-01-25

- 2021-01-02

- 2021-01-01

- 2021-05-16

- 2021-02-11

- 2021-01-16

- 2021-03-31

- 2021-10-18

- 2021-01-04

- 2021-10-18

- 2021-08-29

- 2021-02-07

- 2021-10-18

- 2021-02-04

- 2021-01-11

- 2021-03-23

- 2021-12-25

- 2021-01-05

- 2021-02-28