第12题,上年已经计提的存货跌价准备影响今年的...

发布时间:2021-01-09

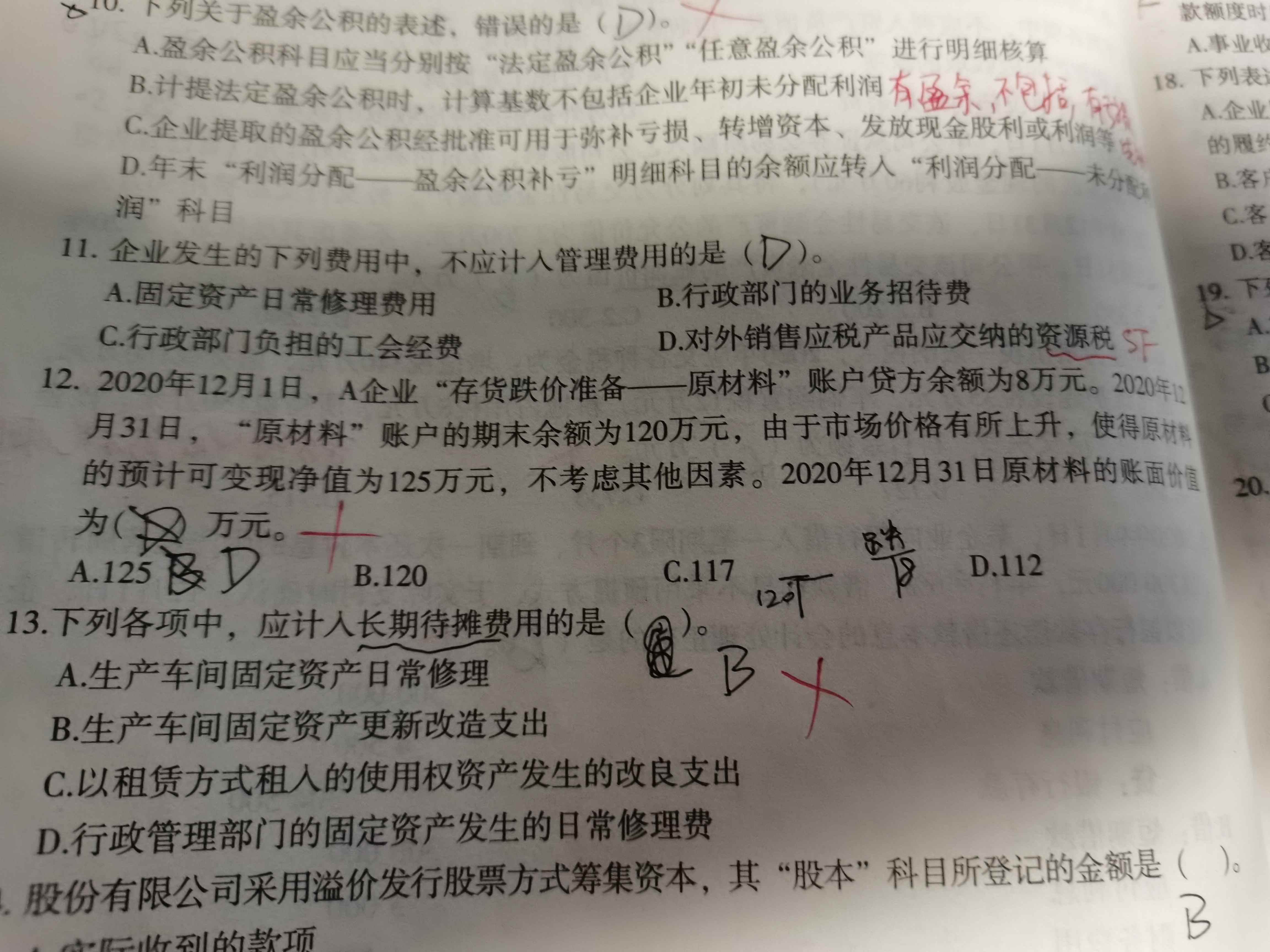

第12题,上年已经计提的存货跌价准备影响今年的账面价值吗?

最佳答案

同学,您好,很高兴为您服务!

2020年12月31日,原材料成本低于可变现净值,但是以前计提过存货跌价准备,当减值的影响因素消失时,应当将减记的金额在原已计提的存货跌价准备范围内予以恢复。因此应当冲回存货跌价准备为8万元。2020年12月31日,原材料的账面价值为112万元。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

当会计人员误将记账凭证上借方金额记入贷方时,应采用( )方法查找错误。

A.差数法

B.尾数法

C.除9法

D.除2法

正确答案:D

差数法主要查找借方金额或贷方金额漏记的错误;尾数法与差数法应用范围基本相同,尾数法对于发生角分差错查找方便;除9法主要查找将数字写小、写大或邻数颠倒的错误。除2法主要查找当会计人员误将记账凭证上借方金额记入贷方或将贷方金额记入借方的错误。

差数法主要查找借方金额或贷方金额漏记的错误;尾数法与差数法应用范围基本相同,尾数法对于发生角分差错查找方便;除9法主要查找将数字写小、写大或邻数颠倒的错误。除2法主要查找当会计人员误将记账凭证上借方金额记入贷方或将贷方金额记入借方的错误。

城镇土地使用税以纳税人( )的土地面积为计税依据。

A.自用

B.购买

C.实际占用

D.被税务机关认定

正确答案:C

本题考核城镇土地使用税的计税依据。城镇土地使用税以纳税人实际占用的土地面积为计税依据。

本题考核城镇土地使用税的计税依据。城镇土地使用税以纳税人实际占用的土地面积为计税依据。

下列关于印花税的表述中,不正确的是( )。

A.法律咨询合同按技术合同征税

B.营业账簿中记载资金的账簿,以“实收资本”与“资本公积”两项的合计金额为其计税依据

C.印花税的税率有比例税率和定额税率两种形式

D.已贴花的凭证,修改后所载金额有增加的,其增加部分应当补贴足印花

正确答案:A

一般的法律、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

一般的法律、会计、审计等方面的咨询不属于技术咨询,其所立合同不贴印花。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-12-12

- 2021-02-13

- 2021-06-08

- 2021-01-10

- 2020-12-31

- 2021-01-08

- 2021-02-04

- 2021-01-30

- 2021-02-04

- 2021-12-21

- 2021-01-31

- 2021-01-16

- 2021-05-09

- 2021-01-03

- 2021-10-18

- 2021-01-20

- 2021-02-01

- 2021-12-12

- 2021-10-18

- 2021-08-07

- 2021-01-03

- 2021-11-06

- 2021-10-18

- 2021-06-30

- 2021-01-21

- 2021-12-02

- 2021-11-08

- 2020-12-30

- 2021-10-18

- 2021-02-07