老师请问一下,张某的讲学收入没有超过4000元...

发布时间:2021-01-21

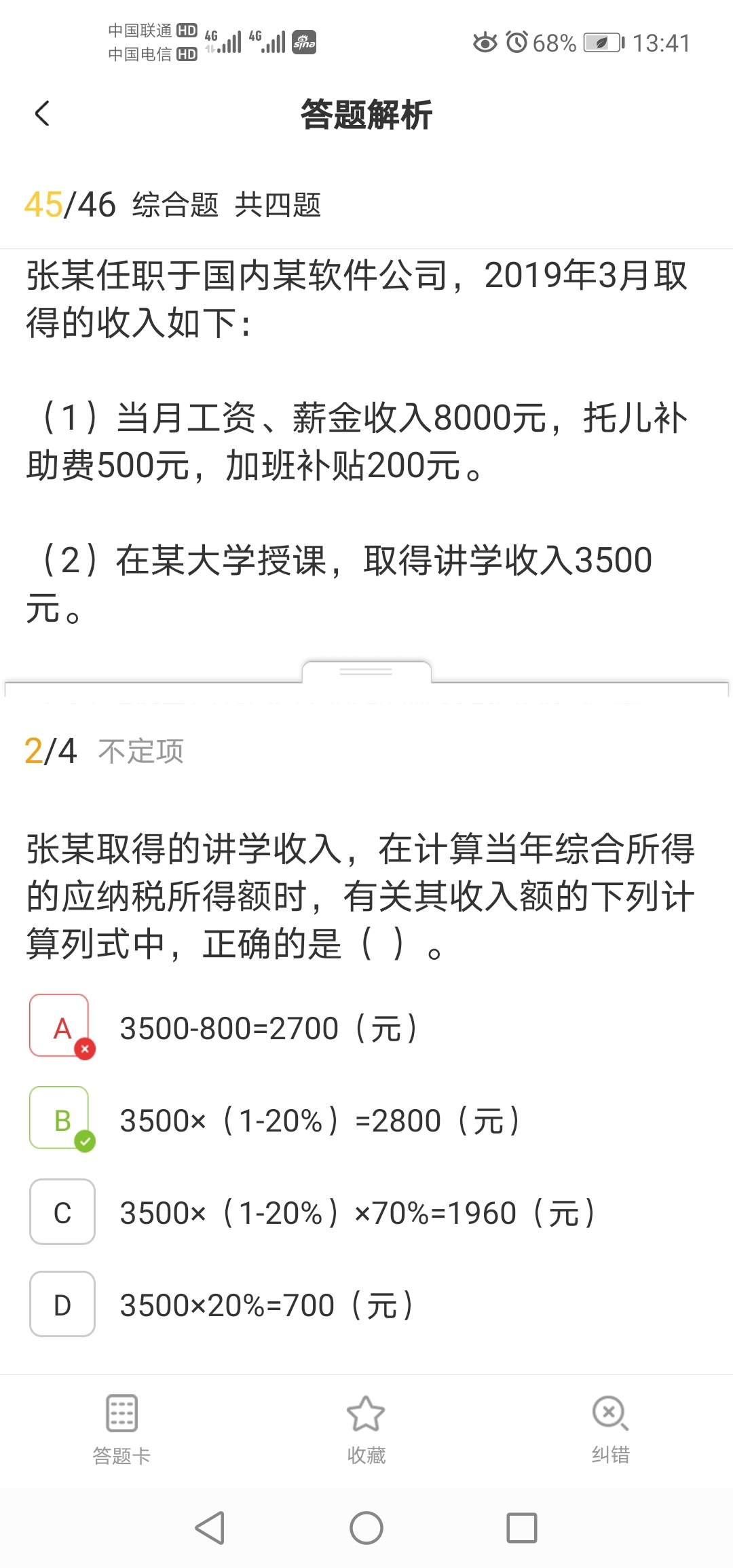

老师请问一下,张某的讲学收入没有超过4000元收入不是按3500-800计算吗?

最佳答案

同学,您好,很高兴为您服务!

只有预扣预缴的时候才需要考虑4000这个限额, 算全年综合所得应纳税所得额时,不要要考虑

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

企业只有在对外销售消费税应税产品时才应交纳消费税。( )

正确答案:×

本题考核消费税的核算。企业自产自用应税消费品也应按规定交纳消费税。

本题考核消费税的核算。企业自产自用应税消费品也应按规定交纳消费税。

根据《会计法》规定,我国从事代理记账业务的机构,应当有一定的持有会计证的专职从业人员,其数量是( )。

A.至少有3名

B.至少有4名

C.至少有7名

D.至少有5名

正确答案:A

根据《会计法》规定,我国从事代理记账业务的机构,应当至少有3名持有会计证的专职从业人员。

根据《会计法》规定,我国从事代理记账业务的机构,应当至少有3名持有会计证的专职从业人员。

对于遗失的原始凭证而又无法取得证明,如火车票等,可由当事人写出详细情况,也可代作原始凭证。( )

正确答案:×

当事人写出的详细情况,必须由会计机构负责人、会计主管和单位负责人批准后,才能代作原始凭证。

当事人写出的详细情况,必须由会计机构负责人、会计主管和单位负责人批准后,才能代作原始凭证。

甲公司2000年至2001年度发生如下与股票投资有关的业务:

(1)2000年4月1日,用银行存款购入A上市公司(以下简称A公司)的股票4 000股作为短期投资,每股买入价为18元,其中0.5元为宣告但尚未分派的现金股利。别支付相关税费360元。

(2)2000年4月18日,收到A公司分派的现金股利。

(3)2000年12月31日,该股票的每股市价下跌至16元。

(4)2001年2月3日,出售持有的A公司股票3 000股,实得价款52 000元。假定已售股票的跌价准备也同时结转。

(5)2001年4月15日,A公司宣告分派现金股利,每股派发0.1元。

(6)2001年4月30日,收到派发的现金股利。

(7)2001年12月31日,A公司的股票市价为每股17元。

要求:编制甲公司上述业务的会计分录。

正确答案:

(1)借:短期投资 70360[4000×(18-0.5)+360]

应收股利 2000(4000×0.5)

贷:银行存款 72360

(2)借:银行存款 2000

贷:应收股利 2000

(3)借:投资收益 6360[(70360/4000-16)×4000]

贷:短期投资跌价准备 660

(4)借:银行存款 52000

短期投资跌价准备 4770(6360/4000×3000)

贷:短期投资 52770(70360/4000×3000)

投资收益 4000(52000+4770-52770)

(5)借:应收股利 100(0.1×1000)

贷:短期投资 100

(6)借:银行存款 100

贷:应收股利 100

(7)借:短期投资跌价准备 1100{17000-[70360-(6360-4770)-52770-100]}

贷:投资收益 1100

(1)借:短期投资 70360[4000×(18-0.5)+360]

应收股利 2000(4000×0.5)

贷:银行存款 72360

(2)借:银行存款 2000

贷:应收股利 2000

(3)借:投资收益 6360[(70360/4000-16)×4000]

贷:短期投资跌价准备 660

(4)借:银行存款 52000

短期投资跌价准备 4770(6360/4000×3000)

贷:短期投资 52770(70360/4000×3000)

投资收益 4000(52000+4770-52770)

(5)借:应收股利 100(0.1×1000)

贷:短期投资 100

(6)借:银行存款 100

贷:应收股利 100

(7)借:短期投资跌价准备 1100{17000-[70360-(6360-4770)-52770-100]}

贷:投资收益 1100

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-02-26

- 2021-01-10

- 2021-01-22

- 2021-01-21

- 2021-01-14

- 2021-01-18

- 2021-10-18

- 2021-01-20

- 2020-12-26

- 2021-01-03

- 2020-12-26

- 2021-10-18

- 2021-10-18

- 2021-01-22

- 2021-12-11

- 2021-01-06

- 2021-01-04

- 2021-04-03

- 2021-02-26

- 2021-01-11

- 2021-12-25

- 2021-08-05

- 2021-01-18

- 2021-01-20

- 2021-01-23

- 2021-03-26

- 2021-01-04

- 2021-01-02

- 2021-01-19

- 2021-10-23