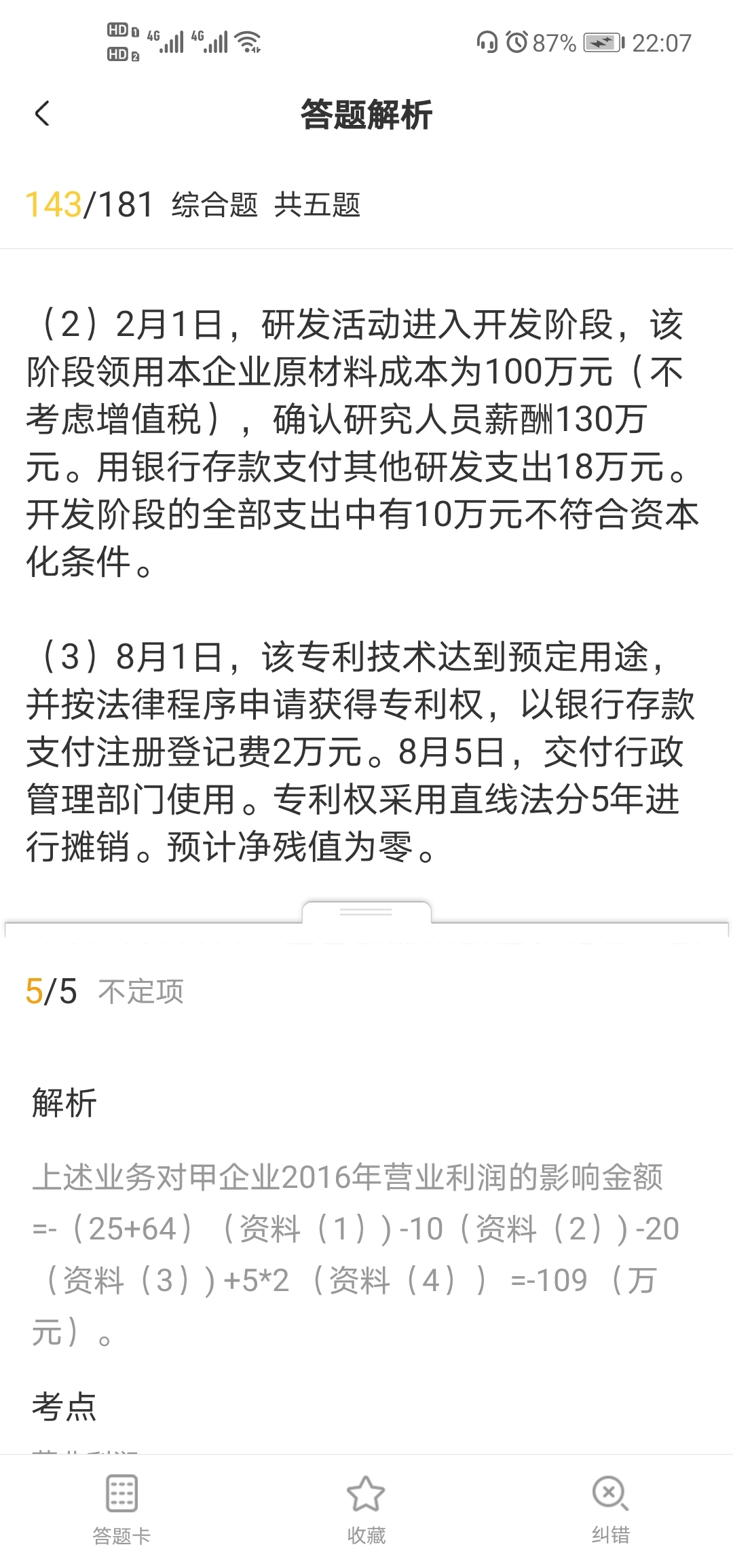

材料3的20是哪来的?

发布时间:2021-01-15

材料3的20是哪来的?

最佳答案

同学,您好,很高兴为您服务!

无形资产开发阶段符合资本化条件的支出为238万元,注册登记费为2万元,所以无形资产的入账价值=238+2=240(万元)。因为该无形资产在2016年8月1日达到预定用途,所以2016年共摊销5个月,2016年摊销的金额=240/5/125=20(万元)。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各项中,不属于银行本票的绝对应记载事项的是( )。

A.无条件支付的承诺

B.收款人名称

C.出票日

D.付款人名称

正确答案:D

本题考核银行本票的绝对记载事项。签发银行本票必须记载下列事项:表明“银行本票”的宇样;无条件支付的承诺;确定的金额;收款人名称;出票日期;出票人签章。

本题考核银行本票的绝对记载事项。签发银行本票必须记载下列事项:表明“银行本票”的宇样;无条件支付的承诺;确定的金额;收款人名称;出票日期;出票人签章。

按财务报表编报主体的不同,财务报表分为( )。

A.资产负债表

B.个别财务报表

C.中期财务报表

D.合并财务报表

正确答案:BD

财务报表可以按照不同的标准进行分类。按财务报表编报主体的不同,可以分为个别财务报表和合并财务报表。按财务报表编报期间的不同,可以分为中期财务报表和年度财务报表。

财务报表可以按照不同的标准进行分类。按财务报表编报主体的不同,可以分为个别财务报表和合并财务报表。按财务报表编报期间的不同,可以分为中期财务报表和年度财务报表。

建荣公司2008年度实现利润总额为333万元,无其他纳税调整事项。经税务机关核实的2007年度亏损额为300万元。该公司2008年度应缴纳的企业所得税税额为( )万元。

A.4.95

B.6.6

C.8.25

D.10.89

正确答案:C

本题考查亏损弥补及企业所得税的计算。应缴纳的企业所得税税额=(333—300)×25%=8.25(万元)。

本题考查亏损弥补及企业所得税的计算。应缴纳的企业所得税税额=(333—300)×25%=8.25(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-02

- 2021-02-05

- 2020-12-30

- 2021-01-25

- 2021-10-20

- 2021-07-08

- 2021-04-02

- 2021-03-13

- 2021-01-13

- 2021-05-07

- 2021-06-13

- 2021-01-04

- 2021-01-03

- 2021-01-04

- 2021-01-03

- 2021-01-26

- 2021-02-12

- 2021-10-18

- 2021-04-22

- 2021-01-11

- 2021-10-17

- 2021-04-04

- 2021-02-06

- 2021-01-08

- 2021-03-01

- 2021-01-15

- 2021-02-06

- 2021-07-09

- 2021-10-17

- 2021-10-19