不定项特训15题第4小题,这里我还是有疑问,冲...

发布时间:2021-01-03

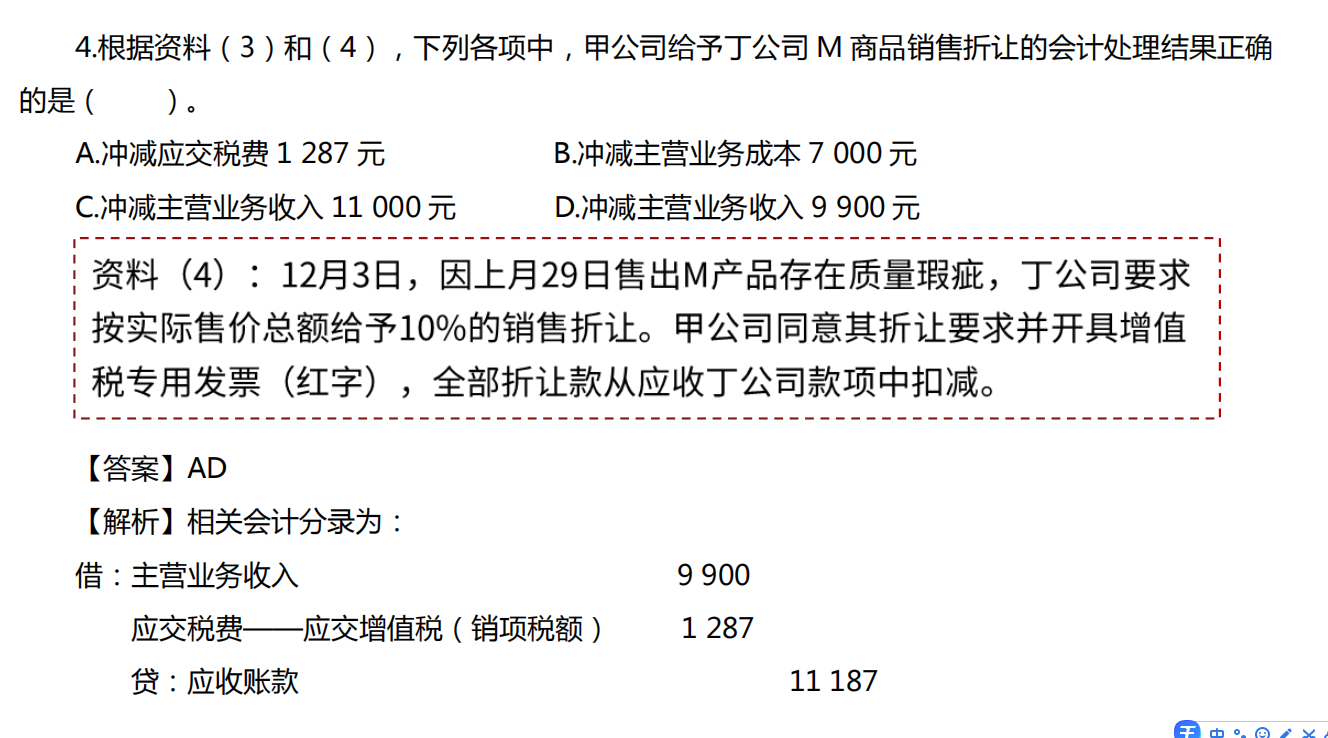

不定项特训15题第4小题,这里我还是有疑问,冲减写分录用红字不应该是写一模一样的分录吗?为什么还要做一个相反的分录,如果做相反的分录就不用红色字体,正常字体就可以了吧?

最佳答案

同学,您好,很高兴为您服务!

如果做相反的分录正常字体就可以

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

根据《企业破产法》规定,下列关于管理人的说法正确的有( )。

A.管理人由人民法院指定

B.债权人会议可以申请人民法院更换管理人

C.管理人向债权人会议报告工作

D.管理人应当列席债权人会议

正确答案:ABD

本题考核点是管理人的规定。管理人依照法律规定执行职务,向人民法院报告工作,并接受债权人会议和债权人委员会的监督。

本题考核点是管理人的规定。管理人依照法律规定执行职务,向人民法院报告工作,并接受债权人会议和债权人委员会的监督。

根据《会计法》的规定,下列单位中,适合国家统一的会计制度的有( )。

A.国家机关

B.事业单位

C.国有企业

D.中外合资经营企业

正确答案:ABCD

答案解析:根据《会计法》规定,国家实行统一的会计制度,国家统一的会计制度由国务院财政部门根据《会计法》制定并公布。题中所述单位,均适合国家统一的会计制度。

试题点评:本题考核会计制度。教材P41有相关规定。基础知识,应当掌握。

答案解析:根据《会计法》规定,国家实行统一的会计制度,国家统一的会计制度由国务院财政部门根据《会计法》制定并公布。题中所述单位,均适合国家统一的会计制度。

试题点评:本题考核会计制度。教材P41有相关规定。基础知识,应当掌握。

“应付债券”账户的贷方反映的内容有( )。

A.折价摊销额

B.溢价摊销额

C.期末计提的一次还本付息债券的利息

D.债券的面值

正确答案:ACD

债券折价发行时,债券发行时实际收到的金额小于债券面值的差额应计入应付债券利息调整明细科目的借方,折价摊销时计人“应付债券一利息调整”科目的贷方;反之,溢价摊销额计入“应付债券一利息调整”科目的借方。

债券折价发行时,债券发行时实际收到的金额小于债券面值的差额应计入应付债券利息调整明细科目的借方,折价摊销时计人“应付债券一利息调整”科目的贷方;反之,溢价摊销额计入“应付债券一利息调整”科目的借方。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-05

- 2021-01-17

- 2020-12-31

- 2021-02-12

- 2021-04-06

- 2021-01-08

- 2021-01-20

- 2021-02-03

- 2021-01-05

- 2021-04-06

- 2021-02-04

- 2021-07-08

- 2021-01-17

- 2021-02-16

- 2021-05-26

- 2021-01-19

- 2021-01-14

- 2021-10-18

- 2021-03-01

- 2021-02-10

- 2021-01-28

- 2021-11-08

- 2021-02-08

- 2021-11-15

- 2021-02-12

- 2021-02-10

- 2021-10-18

- 2021-01-17

- 2021-01-15

- 2021-01-05