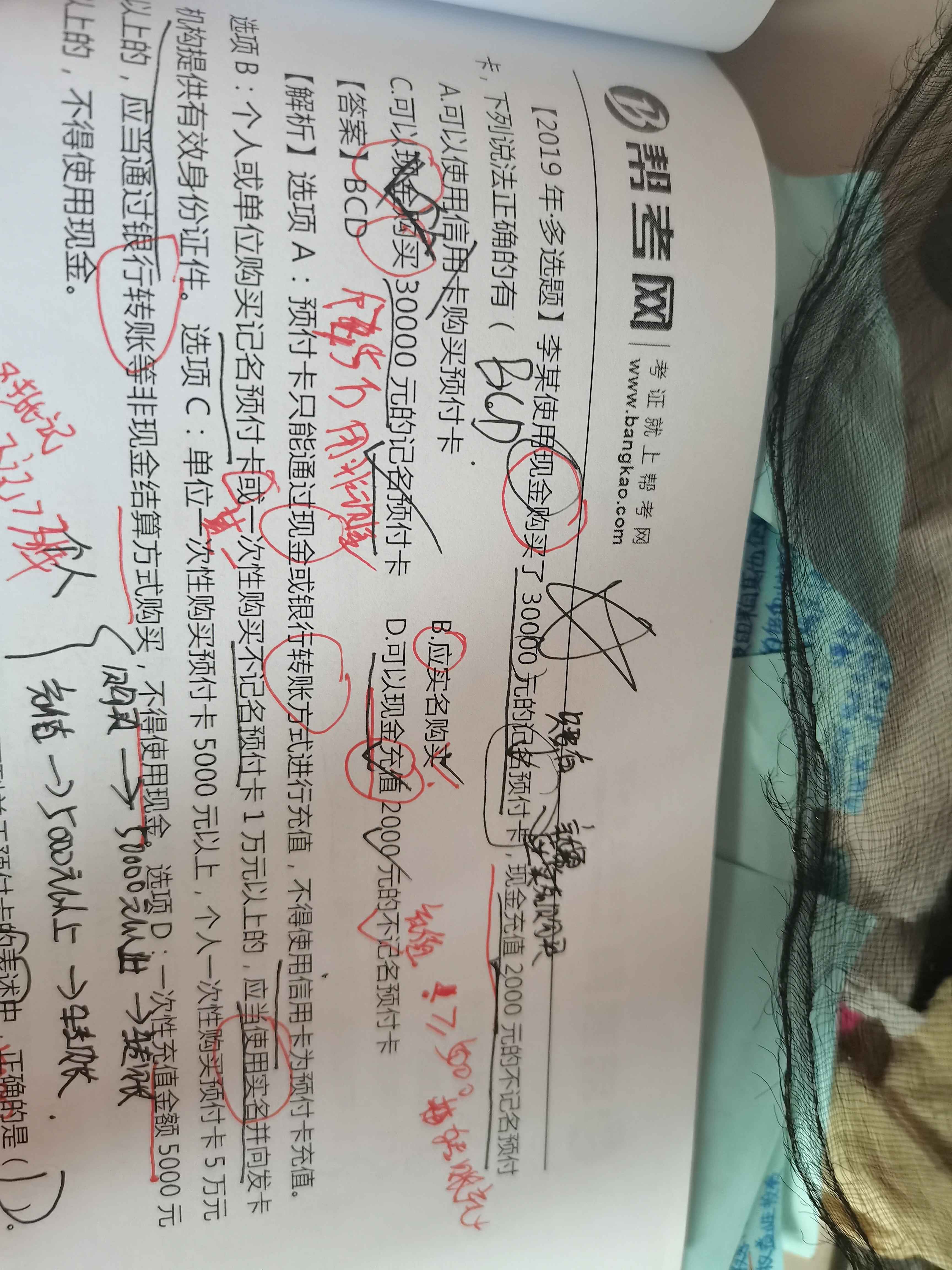

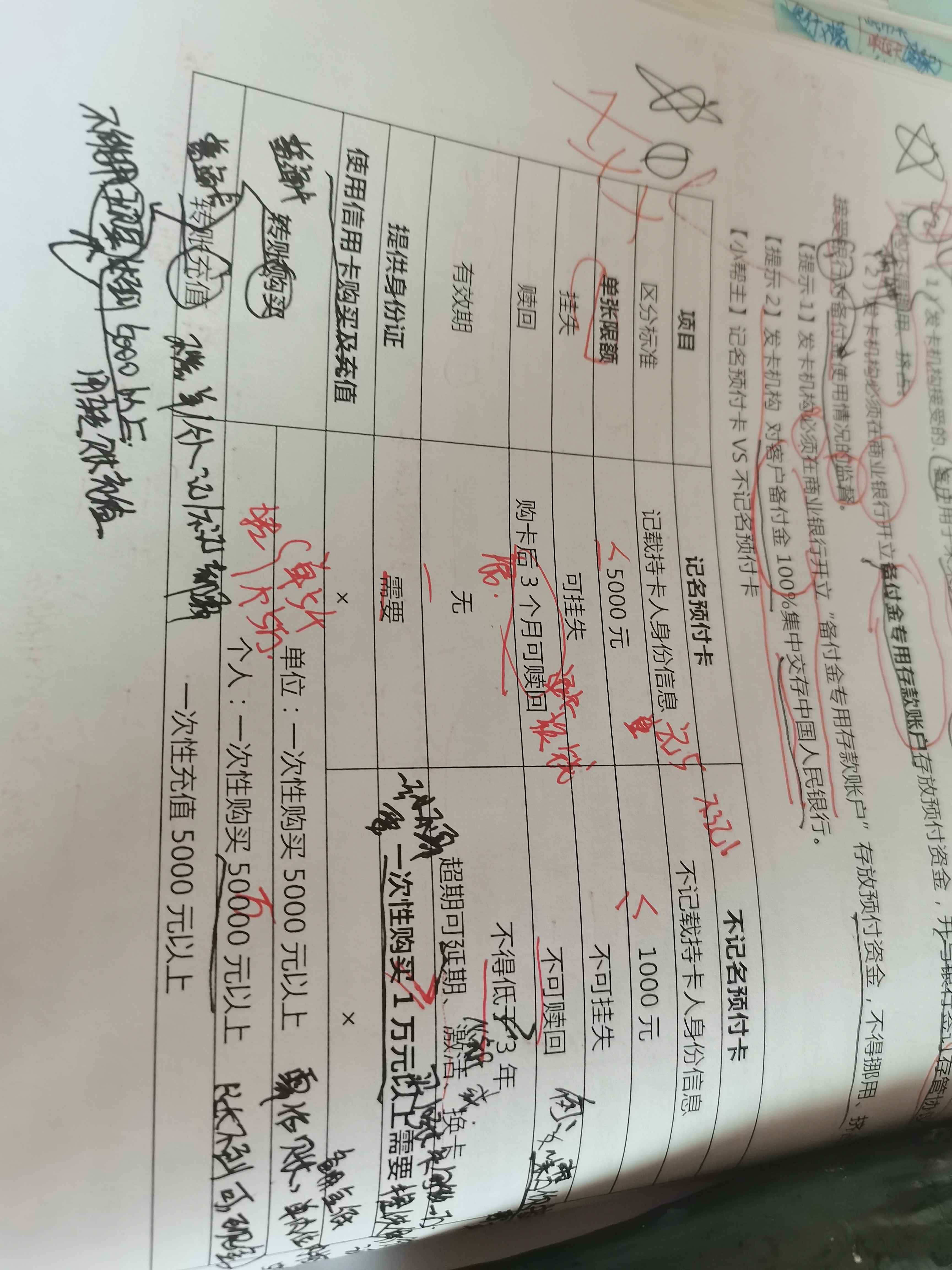

老师这里有一句话我不理解就拿B来算,个人和单位...

发布时间:2021-01-02

老师这里有一句话我不理解就拿B来算,个人和单位购买记名预付卡或一次性购买不记名预付卡1万元以上,是指的是一起吵一万还是指的一次性购买不记名预付卡超1万才采用实名

最佳答案

同学,您好,欢迎来到帮考网,很高兴为您服务!

是单位或者个人不是一起的

希望我们的答疑能对您有所助益。

祝您生活愉快,考试顺利!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

顺达股份有限公司为一般纳税企业,增值税税率为17%,有关资料如下:该公司2009年12月发生如下经济业务:

(1)购进原材料一批,价款100 000元 (不含增值税),款项以银行存款支付,材料已验收入库(原材料按实际成本计价核算);

(2)销售给B公司甲产品一批,增值税专用发票上的售价为300 000元,收到B公司交来面值为35 1 000元的银行承兑汇票一张,销售成本为200 000元;

(3)报废旧设备一台,原值为65 000元,已提折旧为60 000元,发生清理费用为1 000元,取得残料变价收入为2 000元,有关款项已通过银行结算完毕;

(4)B公司来函提出本月购买的产品中,有100 000元的甲产品质量不完全合格,要求在价格上给予40 000元的折让,经查明,符合原合同约定,同意B公司的要求,并办理退款手续和开具红字增值税发票,款项已经支付;

(5)2009年8月1日为客户研制一项产品,工期为6个月,合同收入330 000元,到2009年12月31日已发生成本220 000元(假定为该项目发生的实际成本均用银行存款支付),已预收账款200 000元,预计开发完成此项产品总成本为250 000元。年未经专业测量师测量,产品的开发程度为85%;

(6)用银行存款支付本月管理费用18 430元:

(7)转让一项交易性金融资产,成本为100 000元,无公允价值变动,售价为101 000元,收到款项存入银行。

(8)12月31日,购入C公司有表决权的股票100万股。占C公司股份的25%,从而对C公司的财务和经营政策有重大影响。该股票每股买入价为8元,其中每股含已宣告分派但尚未领取的现金股利0.20元;另外,顺达股份有限公司在购买股票时还支付相关税费10 000元,款项均由银行存款支付(假定C公司2009年12月31日可辨认净资产的公允价值为3 200万元)。

(9)假定顺达股份有限公司12月份的应纳税所得额为100 000元,所得税税率为25%。

要求:

(1)编制上述(1)~(9)有关经济业务的会计分录;

(2)计算2009年12月份顺达公司利润表中以下项目的金额(要求列出计算过程);

①营业利润;

②利润总额;

③净利润。

(1)会计分录

①借:原材料 100 000

应交税费一应交增值税(进项税额) 17 000

贷:银行存款 117 000

②借:应收票据 351 000

贷:主营业务收入 300 ooo

应交税费一应交增值税(销项税额) 51 000

借:主营业务成本 200 000

贷:库存商品 200 000

③借:固定资产清理 5000

累计折旧 60 000

贷:固定资产 65 000

借:固定资产清理 1 000

贷:银行存款 1 000

借:银行存款 2 000

贷:固定资产清理 2 000

借:营业外支出4 000

贷:固定资产清理 4 000

④借:主营业务收入 40 000

应交税费一应交增值税(销项税额) 6 800

贷:银行存款46 800

⑤发生成本时

借:劳务成本 220 000

贷:银行存款 220 000

预收账款时

借:银行存款 200 000

贷:预收账款 200 000

确认本期收入和费用

借:预收账款 280 500

贷:主营业务收入 280 500

借:主营业务成本 212 500

贷:劳务成本 212 500

⑥借:管理费用 18 430

贷:银行存款 18 430

⑦借:银行存款 101 000

贷:交易性金融资产一成本100 000

投资收益 1 000

⑧借:长期股权投资一成本

7 810 000

[1 000 000 ×(8-0.2)+10 000]

应收股利

200 000(1 000 000 ×0.2)

贷:银行存款8 010 000

[注意:投资成本小于被投资单位可辨认净资产公允价值的份额(3 200× 25%=800 元),应调整长期股权投资成本。]

借:长期股权投资一成本190 000

贷:营业外收入 190 000

⑨借:所得税费用 25 000

贷:应交税费一应交所得税25 000

(2)计算利润表中有关项目金额。

①12月营业收入

=(300 000-40 000)+280 500

=540 500(元)

12月营业成本

=200 000+212 500

=412 500(元)

营业利润

=540 500-412 500-18 430+1 000

=110 570(元)

②利润总额

=110 570-4 000+190 000

=296 570(元)

③应交所得税

=100 000 ×25%

=25 000(元)

净利润

=296 570-25 000

=271 570(元)

下列行为中,不符合会计法律制度规定的有( )。

A.某市财政局对本行政区域内的单位执行国家统一的会计制度情况进行检查

B.某医院在行政办公室设置了会计人员并指定符合条件的会计主管人员

C.某大型国有企业同时设置了总会计师和分管会计工作的副总经理

D.某镇财政所对一名会计人员作出吊销会计从业资格证书的决定

A选项是符合会计法规定的。

根据《会计法》规定,各单位应当根据企业业务的需要,设置会计机构或者在有关机构中设置会计人员并指定会计主管人员,所以B选项是对的。

我国《会计法》规定,凡是设置总会计师的单位,不应当再设置与总会计师指责重叠的行政副职,所以C选项中既然设置了总会计师,就不应该设置分管会计工作的副总经理。

吊销会计人员的会计从业资格证书是应该是由县级以上人民政府的财政部门决定的,所以D选项说镇政府做出吊销会计从业资格证书的决定是不符合法律规定的。

下列各项中,影响营业利润的有( )。

A.主营业务收入

B.管理费用

C.投资收益

D.其他业务成本

根据新的规定,投资收益也影响营业利润。

能够引起经济法律关系发生、变更和终止的,人们有意志的活动,是( )。

A.经济职权

B.法律事实

C.法律事件

D.法律行为

本题考核法律行为和法律事件的区分。法律行为和法律事件作为法律事实,都能够引起经济法律关系的发生、变更和终止,其区别在于法律行为是人的有意志的活动,而法律事件是不以人的意志为转移的。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-04

- 2021-03-01

- 2021-01-24

- 2021-12-31

- 2021-01-06

- 2021-02-27

- 2021-02-27

- 2021-02-07

- 2021-01-04

- 2021-01-08

- 2021-02-27

- 2021-03-09

- 2021-01-19

- 2021-03-31

- 2021-07-09

- 2021-01-16

- 2021-01-19

- 2021-07-01

- 2021-10-18

- 2021-10-18

- 2021-07-09

- 2021-03-20

- 2021-10-18

- 2021-03-01

- 2021-08-05

- 2021-01-17

- 2021-02-27

- 2021-01-05

- 2021-10-18

- 2021-01-16