最后一个业务计算存货期末余额时为什么是2000...

发布时间:2021-01-17

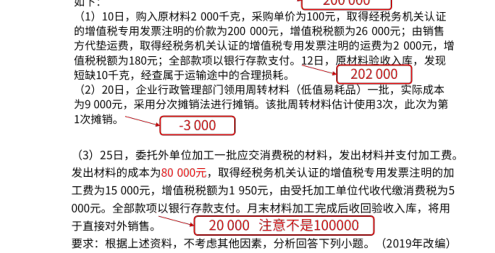

最后一个业务计算存货期末余额时为什么是20000呢,80000不加上吗

最佳答案

同学,您好,很高兴为您服务!

麻烦同学上传一下完整的题目截图。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

在计划成本法核算材料的情况下,对于发出材料应负担的成本差异,可以在季末或年末一次进行计算( )。

正确答案:×

成本差异必须按期(月)进行分摊,不得在季末或年末一次计算。

成本差异必须按期(月)进行分摊,不得在季末或年末一次计算。

根据《会计人员继续教育暂行规定》,具有初级会计专业技术资格的会计人员每年接受继续教育的培训时间最少应为( )。

A.20小时

B.24小时

C.30小时

D.48小时

正确答案:B

甲公司与乙公司发生买卖合同纠纷,根据《民事诉讼法》的规定,甲公司在起诉乙公司时,可以选择的人民法院有( )。

A.合同履行地人民法院

B.合同标的物所在地人民法院

C.被告住所地人民法院

D.合同签订地人民法院

正确答案:AC

因合同纠纷引起的诉讼,由被告住所地或者合同履行地的人民法院管辖。

因合同纠纷引起的诉讼,由被告住所地或者合同履行地的人民法院管辖。

下列纳税主体中,属于车船税纳税人的有( )。

A.在中国境内拥有并使用船舶的国有企业

B.在中国境内拥有并使用车辆的外籍个人

C.在中国境内拥有并使用船舶的内地居民

D.在中国境内拥有并使用车辆的外国企业

正确答案:ABCD

答案解析:根据规定,车船税的纳税人,是指在中国境内拥有或者管理的车辆、船舶的单位和个人,包括外商投资企业、外籍个人。

试题点评:本题考核车船税的纳税人。教材P201有规定。基本内容,应当掌握。

答案解析:根据规定,车船税的纳税人,是指在中国境内拥有或者管理的车辆、船舶的单位和个人,包括外商投资企业、外籍个人。

试题点评:本题考核车船税的纳税人。教材P201有规定。基本内容,应当掌握。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-08

- 2021-07-13

- 2021-01-21

- 2021-01-21

- 2021-01-19

- 2021-01-25

- 2020-12-30

- 2021-04-04

- 2021-02-28

- 2021-08-28

- 2021-01-20

- 2021-01-08

- 2021-10-17

- 2021-05-24

- 2021-01-14

- 2021-02-03

- 2021-01-26

- 2021-01-04

- 2021-01-17

- 2021-01-05

- 2021-01-16

- 2021-10-18

- 2021-12-15

- 2021-01-19

- 2021-01-08

- 2021-01-20

- 2021-01-15

- 2021-01-02

- 2021-01-17

- 2021-01-17