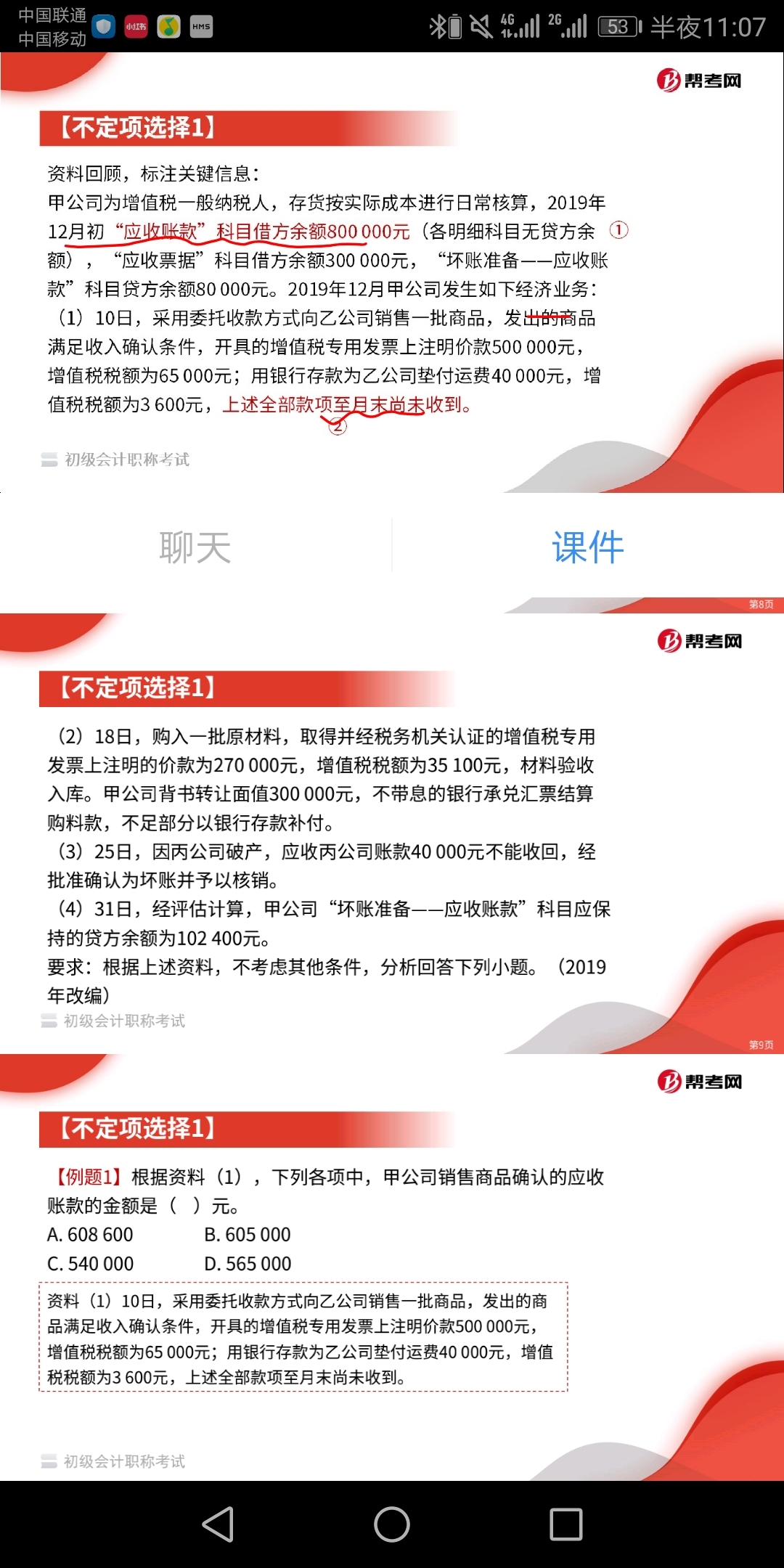

为什么例一要把税也计算上

发布时间:2021-01-18

为什么例一要把税也计算上

最佳答案

同学,您好,很高兴为您服务!

应收账款是收入加增值税的。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

账户的“借方”表示增加,还是“贷方”表示增加,取决于账户的( )。

A.性质和需要

B.结构和格式

C.性质和结构

D.结构和需要

未持有纳税人机构所在地主管税务机关核发的外出经营活动税收管理证明到外县(市)销售货物或者应税税劳务的,销售地主管税务机关( )的征收率征税,并处1万元以下罚款。

A.4%

B.6%

C.13%

D.17%

销售地主管税务机关一律按4%的征收率征税,并处1万元以下罚款。

宏德公司年终结账前有关损益类科目的年末余额如下: 收入科目 结账前期末余额 费用科目 结账前期末余额 主营业务收入 950 000 主营业务成本 650 000 其他业务收入 200 000 其他业务成本 150 000 投资收益 15 000 营业税金及附加 36 000 营业外收入 41 500 销售费用 40 000 管理费用 120 000 财务费用 25 000 营业外支出 70 00012月31日又发生下列业务:

(1)现金清查中发现库存现金较账面余额多出1 500元,无法查明原因,经批准可作相关处理;

(2)公司营业外支出中有1 000元为非公益性捐赠;

(3)经查公司该年超过计税工资标准发放的工资数额为3 500元;

(4)本年国债收入4 000元已入账。

要求:

(1)根据上述业务编制有关会计分录。

(2)将损益类科目结转“本年利润”科目(该公司平时采用表结法计算利润)。

(3)计算公司当年应纳所得税并编制有关会计分录(所得税税率为33%,除上述已指出的外,无其他纳税调整因素)。

(1)编制会计分录如下:

①借:库存现金 1 500

贷:待处理财产损溢 1 500

借:待处理财产损溢 1 500

贷:营业外收入 1 500

其余业务不编制会计分录。

(2)结转损益类科目

借:主营业务收入 950 000

其他业务收入 200 000

投资收益 15 000

营业外收入 41 500

贷:本年利润1 206 500

借:本年利润 1 091 000

贷:主营业务成本 650 000

其他业务成本 150 000

营业税金及附加 36 000

销售费用40 000

管理费用 120 000

财务费用 25 000

营业外支出 70 000

计算当年应纳所得税:

应纳税所得额

=会计利润+超过计税标准工资的工资额+非公益性捐赠-国债利息收入

=1 206 500-1 091 000+3 500+1 000-4 000

=116 000(元)

应纳所得税=116 000×33%

=38 280(元)

借:所得税费用 38 280

贷:应交税费——应交所得税 38 280

借:本年利润 38 280

贷:所得税费用 38 280

当年净利润

=(1 206 500-1 091 000)-38 280

=77 220(元)

某企业于2011年2月14日购入一项固定资产,其原价为200万元,预计使用年限为5年,预计净残值为2万元,采用年限平均法计提折旧.2011年度该项固定资产应计提年折旧额为( )万元.

A.39.84

B.33.3

C.39.6

D.33

【答案】D

【解析】应计提的年折旧额=(200 -2)/5×l0/12=33(万元)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-31

- 2021-10-18

- 2021-01-05

- 2021-11-28

- 2020-12-29

- 2021-01-11

- 2021-10-18

- 2021-01-01

- 2021-11-10

- 2021-10-18

- 2021-01-31

- 2021-01-03

- 2021-10-19

- 2021-10-18

- 2021-01-06

- 2021-03-05

- 2021-01-08

- 2021-01-28

- 2021-02-27

- 2021-02-04

- 2021-01-18

- 2021-12-09

- 2021-02-28

- 2020-12-31

- 2021-01-16

- 2021-01-12

- 2021-05-23

- 2021-01-10

- 2021-01-07

- 2021-01-11