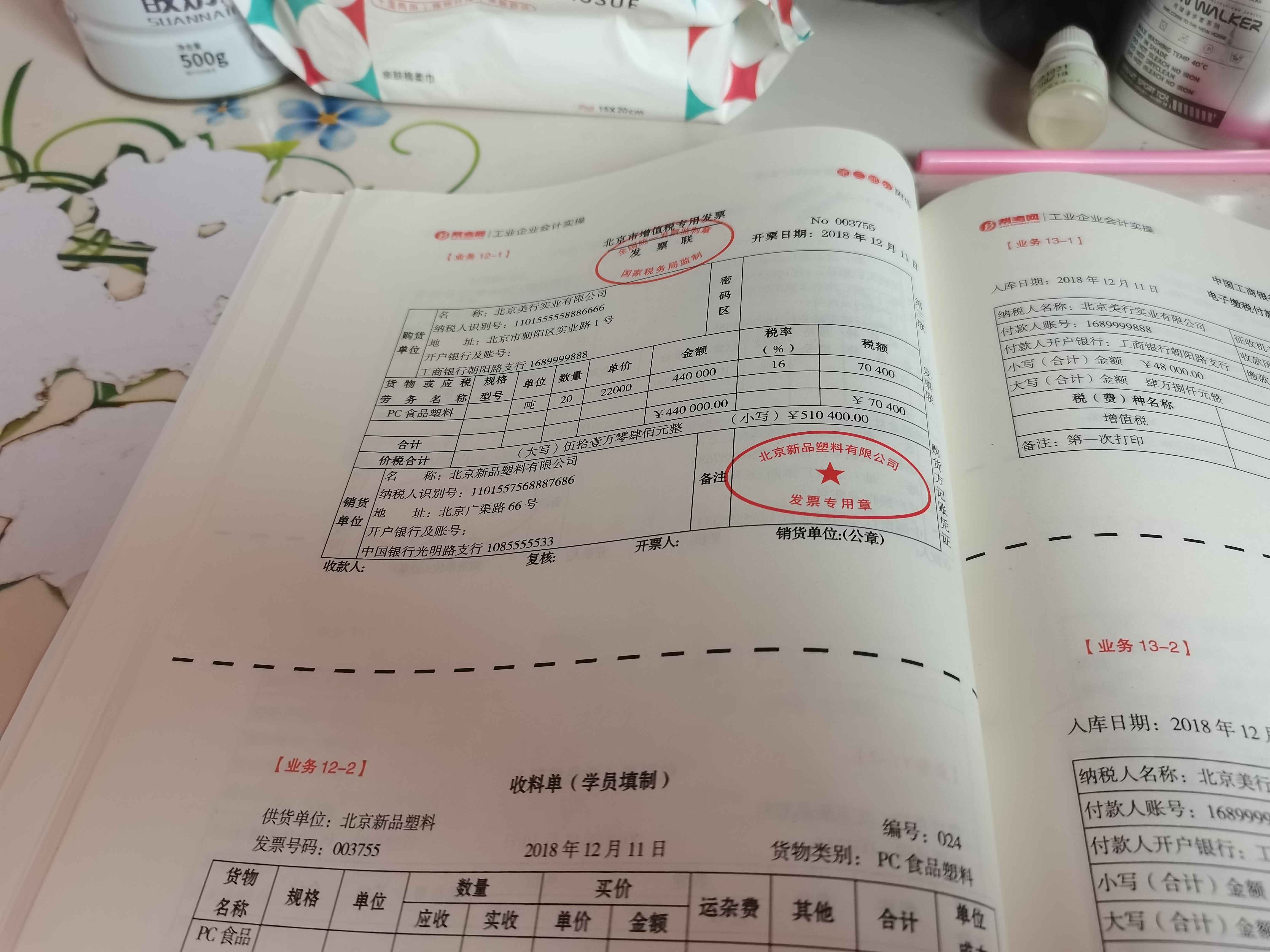

老师这里学员填制是什么意思

发布时间:2021-01-06

老师这里学员填制是什么意思

最佳答案

同学您好,这里就是练习填制的原始凭证。

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列经济业务,增值税一般纳税企业要计入“应交税费——应交增值税(进项税额转出)”的是( )。

A.以自产产品对外投资

B.将自产产品对外捐赠

C.将自产产品用于集体福利设施建设

D.外购的原材料发生非正常损失

正确答案:D

解析: 选项A、B、C为税法上规定的视同销售行为,应计算并确认增值税销项税额;选项D应计入进项税额转出。

解析: 选项A、B、C为税法上规定的视同销售行为,应计算并确认增值税销项税额;选项D应计入进项税额转出。

某企业年初未分配利润为10000元,当年净利润为40000元,按15%的比例提取盈余公积。该企业可供投资者分配的利润为( )元。

A.50000

B.44000

C.42500

D.34000

正确答案:B

可供投资者分配利润=10000+(40000-40000*15%)=44000

丙公司自制的A产品完工,作为赠品送给客户,成本80万元,核定的成本利润率10%,消费税税率12%,适用17%的增值税税率,则该批A产品应交增值税14.96万元。( )

正确答案:×

本题考核视同销售增值税组成计税价格的计算。应缴纳的增值税=80×(1+10%)/(1-12%)×17%=17万元。

本题考核视同销售增值税组成计税价格的计算。应缴纳的增值税=80×(1+10%)/(1-12%)×17%=17万元。

下列各项中,会导致留存收益总额发生增减变动的是( )。

A.资本公积转增资本 B.盈余公积补亏

C.盈余公积转增资本 D.以当年净利润弥补以前年度亏损

正确答案:C

留存收益包括两部分:盈余公积和未分配利润,只要影响盈余公积或者未分配利润,都会导致留存收益的变动。用分录进行分析:

选项A

借:资本公积

贷:股本或实收资本

留存收益不受影响。

选项B

借:盈余公积

贷:利润分配—未分配利润

留存收益总额不变。

选项C

借:盈余公积

贷:股本或实收资本

留存收益减少。

选项D不需要专门做账务处理,留存收益内部一增一减,总额不变.

留存收益包括两部分:盈余公积和未分配利润,只要影响盈余公积或者未分配利润,都会导致留存收益的变动。用分录进行分析:

选项A

借:资本公积

贷:股本或实收资本

留存收益不受影响。

选项B

借:盈余公积

贷:利润分配—未分配利润

留存收益总额不变。

选项C

借:盈余公积

贷:股本或实收资本

留存收益减少。

选项D不需要专门做账务处理,留存收益内部一增一减,总额不变.

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-05-13

- 2021-03-01

- 2021-03-10

- 2021-01-08

- 2021-01-15

- 2021-10-17

- 2021-03-29

- 2021-01-25

- 2021-11-28

- 2021-02-03

- 2021-06-03

- 2021-10-17

- 2021-01-17

- 2021-01-06

- 2021-03-02

- 2021-02-26

- 2021-01-04

- 2021-10-17

- 2021-05-28

- 2021-12-11

- 2021-01-08

- 2021-01-01

- 2021-04-16

- 2021-11-14

- 2021-06-08

- 2021-01-17

- 2021-01-21

- 2021-01-10

- 2021-01-09

- 2021-01-23