经济法中图片等式意思不懂

发布时间:2021-01-12

经济法中图片等式意思不懂

最佳答案

同学,您好,很高兴为您服务!

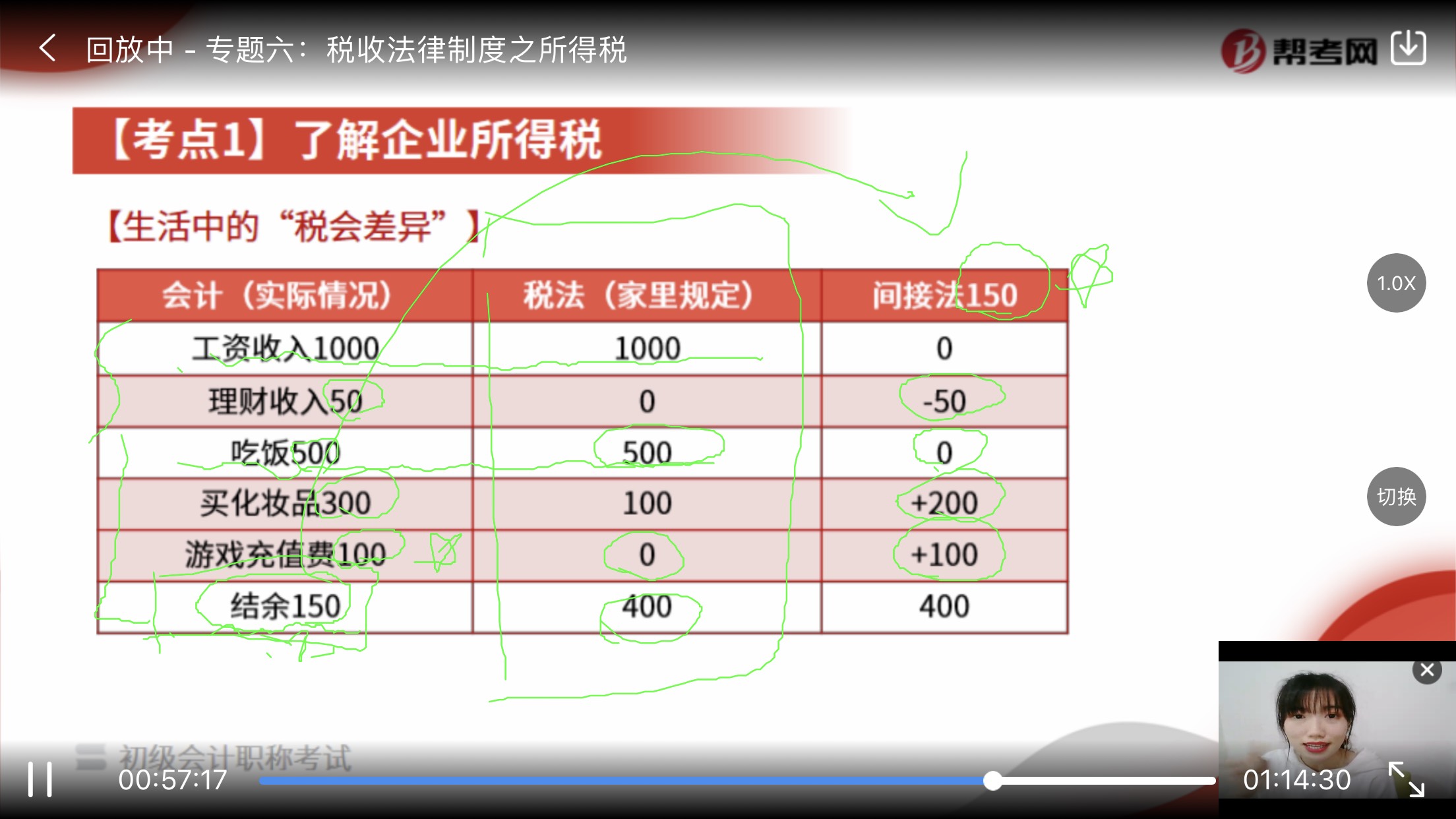

计算企业所得税里面的间接计算就是 看会计和税法的差额,这个可以先做个了解,等基础班这边讲到题目自然而然就懂了 ,现在不懂也不要着急呀。

希望我们的答疑能对您有所助益。

祝您生活愉快,帮考祝您考试成功

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

下列各项交易中,属于非货币性交易的有( )。

A.以一项账面价值8000元,公允价值15000元的专利,换取一项公允价值为13500元的设备,收到补价1500元,支付营业税500元。

B.以一台设备,账面原值10000元,已提折旧3000元,公允价值8000元,换取一批公允价值为5000元,增值税850元的原材料,收取补价2150元。

C.以一项账面价值150000元的长期股权投资,公允价值100000元,换取一台设备,支付补价25000元。

D.以一项账面价值为80000元,公允价值为100000元,准备持有到期的长期债券投资,换取一台设备,收取补价20000元。

正确答案:AC

非货币性交易 , 它是指交易双方以非货币性资产进行:) , 最终:)不涉及或只涉及少量 的货币性资产 , 我们将后者称为补价。在实际中 , 是否属于非货币性交易 , 可以用以下公式判断 :

(1) 收到补价的企业 : 收到的补价 / 换出资产的公允价值小于等于 25%

(2) 支付补价的企业 : 支付的补价 /( 支付的补价 + 换出资产公允价值 ) 小于等于 25%

选项“A”补价比例=1500/15000=10%, 属于非货币性交易 ;

选项“B”补价比例=2150/8000=26.875%>25%,不属于非货币性交易;

选项“C”补价比例=25000/100000+25000=20%, 属于非货币性交易 ;

选项“D” 补价比例=20000/100000=20%, 虽然25%, 但是准备持有至到期的长期债券投资属于货币性资产 , 因此 , 其交易也不属于非货币性交易。

非货币性交易 , 它是指交易双方以非货币性资产进行:) , 最终:)不涉及或只涉及少量 的货币性资产 , 我们将后者称为补价。在实际中 , 是否属于非货币性交易 , 可以用以下公式判断 :

(1) 收到补价的企业 : 收到的补价 / 换出资产的公允价值小于等于 25%

(2) 支付补价的企业 : 支付的补价 /( 支付的补价 + 换出资产公允价值 ) 小于等于 25%

选项“A”补价比例=1500/15000=10%, 属于非货币性交易 ;

选项“B”补价比例=2150/8000=26.875%>25%,不属于非货币性交易;

选项“C”补价比例=25000/100000+25000=20%, 属于非货币性交易 ;

选项“D” 补价比例=20000/100000=20%, 虽然25%, 但是准备持有至到期的长期债券投资属于货币性资产 , 因此 , 其交易也不属于非货币性交易。

企业吸收投资者出资时,下列会计科目的余额可能发生变化的有( )。

A.盈余公积

B.资本公积

C.实收资本

D.利润分配

正确答案:BC

吸收投资者出资时可能做的分录是:

借:银行存款或其他资产项目

贷:实收资本

资本公积

吸收投资者出资时可能做的分录是:

借:银行存款或其他资产项目

贷:实收资本

资本公积

结算凭证金额应以中文大写和阿拉伯数码同时记载,二者必须一致,二者不一致的,银行不于受理。 ( )

正确答案:√

本题考核票据和结算凭证的填写方面的规定一。票据和结算凭证金额应以中文大写和阿拉伯数码同时记载,二者必须一致,二者不一致的票据无效;二者不一致的结算凭证。银行不予受理。

本题考核票据和结算凭证的填写方面的规定一。票据和结算凭证金额应以中文大写和阿拉伯数码同时记载,二者必须一致,二者不一致的票据无效;二者不一致的结算凭证。银行不予受理。

已完成销售手续、但购买方在当月尚未提取的产品,销售方仍应作为本企业库存商品核算。 ( )

A、正确

B、错误

正确答案:B

专家解析:正确答案:B 题型:常识题 难易度:易

本题考核库存商品的内容。这种情况下企业已经将商品所有权上的主要风险和报酬转移给购货方了,企业只保留商品所有权上的次要风险和报酬,这批商品不再属于企业的资产。

专家解析:正确答案:B 题型:常识题 难易度:易

本题考核库存商品的内容。这种情况下企业已经将商品所有权上的主要风险和报酬转移给购货方了,企业只保留商品所有权上的次要风险和报酬,这批商品不再属于企业的资产。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-01-17

- 2021-10-18

- 2021-01-17

- 2021-01-17

- 2021-02-05

- 2021-12-10

- 2020-12-31

- 2021-12-30

- 2021-02-03

- 2021-01-06

- 2021-01-27

- 2021-03-30

- 2021-01-24

- 2021-05-21

- 2021-02-03

- 2021-01-03

- 2021-09-05

- 2021-10-18

- 2021-02-05

- 2021-12-28

- 2021-01-10

- 2021-01-11

- 2021-02-24

- 2021-03-02

- 2021-10-18

- 2021-11-04

- 2020-12-31

- 2021-02-03

- 2020-12-28

- 2021-03-18