备考北京市2020年初级会计职称考试需要注意什么?

发布时间:2020-01-15

各位正在备考的小伙伴这个时候一定都陷入到了自己的备考复习的节奏之中,这个时候呢就需要自己调节一下自己紧张的备考节奏,那么请一块来看看初级会计职称考试的一些注意事项吧,顺便给自己绷紧的神经松松绑。

初级会计职称考试题目类型分为单项选择题、多项选择题、判断题、不定项选择题。红色字体为说明部分:题号右方的“*”号表示该小题还未作答,“?”号表示该小题做过标记。

初级会计职称考试两个科目的考试顺序在考生登录答题系统时随机抽取。考生在提前交卷或用完本考试科目的规定作答时间后,系统将进入下一科目答题界面,不能再返回上一科目答题界面,初级会计职称考试的两个科目考试时间不能相互借用。

初级会计职称考试开始前30分钟,参加初级会计职称考试的考生凭本人准考证和有效身份证件进入考场,完成电子签到及身份校验后对号入座,将准考证和有效身份证件放置在桌面上方,以备检查。考试开始30分钟后,参加初级会计职称考试的考生不得进入考场参加考试。

初级会计职称考试开始90分钟后,参加初级会计职称考试的考生方可交卷。初级会计职称考试结束时,系统自动为所有未交卷的考生统一交卷。参加初级会计职称考试的考生交卷后,应当立即离开考场,不得关闭考试机,不得在考场附近逗留、交谈或喧哗。

初级会计职称考试在试题列表部分,参加初级会计职称考试的考生可以一目了然地清晰地查看本科目全套试卷的作答情况,包括每道试题的已答或未答状态、标记状态。并可以点击各题号按钮,直接进入该试题进行答题或检查。

相信这些初级会计职称考试的注意事项大家都把它们统统记住了,让它们伴随着自己走过整个初级会计职称考试直到取得考试的胜利!

下面小编为大家准备了 初级会计职称 的相关考题,供大家学习参考。

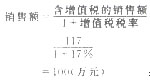

某企业为增值税一般纳税人。2008年6月该企业销售自产摩托车100辆,取得含税(增值税)销售额11 7万元。已知摩托车消费税税率为10%。

要求:根据以上条件,计算该企业6月份消费税应纳税额。

应纳税额=销售额×税寨 =100(万元)

=100(万元)

应纳税额=100×10%

=10(万元)

该企业6月份应纳消费税10万元。

讳反会计法律制度的行政法律责任包括( )。

A.罚款

B.吊销会计从业资格证书

C.调离工作岗位

D.责令限期改正

下列各项中,不符合普通合伙企业合伙人当然退伙情形的是( )。

A.合伙人丧失偿债能力

B.合伙人被宣告破产

C.合伙人在合伙企业中的全部财产份额被人民法院强制执行

D.合伙人未履行出资义务

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-15

- 2019-07-11

- 2020-02-07

- 2019-07-11

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-02-08

- 2021-02-02

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2019-07-10

- 2020-01-15

- 2019-01-09

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-02-13

- 2020-01-15

- 2020-01-15

- 2020-02-08

- 2020-01-15

- 2019-07-11