贵州省在校生中级会计职称考试可以报名吗?

发布时间:2020-01-16

2019年的中级会计职称考试已经完美落下帷幕,而2020年中会报名时间已经不足两个月啦!相信大家都知道中级会计职称的重要性,相对而言,有了这个,在工作的时候就不愁晋升之路了,是你众多资历的组成部分,那么中级会计职称难考吗?在校学生能不能考?符不符合报考条件,接下来,就和51题库考试学习网一起来看看吧!

首先我们要明确中级会计职称考试的具体报考条件:

(1)取得大学专科学历,从事会计工作满5年即可报考中级会计职称考试;;

(2)取得大学本科学历,从事会计工作满4年即可报考中级会计职称考试;;

(3)取得双学士学位或研究生班毕业,从事会计工作满2年即可报考中级会计职称考试;;

(4)取得硕士学位,从事会计工作满1年即可报考中级会计职称考试;

(5)取得博士学位,这里是不需要工作年限的,毕竟能获得博士学位,能力也是让人比较放心的;

所以,在校生是不能报考中级会计职称的,还未取得大学学历,相关工作年限也不满足,不过各位考生不要灰心,也可以提前准备学习,为将来的考试做准备。

51题库考试学习网在这里提醒大家,一定要根据自己的实际情况,制定学习计划,2020年考试时间也临近了,关注最新消息。最后,预祝大家考试顺利,取得理想成绩。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

甲与乙在2006年1月14日订立买卖合同,并且以书面形式约定了解决合同争议的仲裁协议, 2006年8月,甲、乙因合同履行发生争议,甲向A区人民法院起诉,因未声明有仲裁协议,人民法院受理该案件。乙在首次开庭前没有提交仲裁协议,也未提出异议。人民法院应当( )。

A.驳回起诉

B.终止审理

C.中止审理

D.继续审理

企业常用的业绩评价方法有( )。

A、关键业绩指标

B、平衡计分卡

C、经济附加值

D、责任中心指标

F、业绩评价和改进

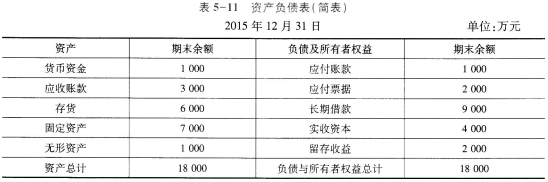

已知:某公司2015年销售收入为20000万元,销售净利率为12%,净利润的60%分配给投资者。2015年12月31日的资产负债表(简表)如表5-11所示:

该公司2016年计划销售收入比上年增长30%,为实现这一目标,公司需新增设备一台,需要资金148万元。据历年财务数据分析,公司流动资产与流动负债随销售额同比率增减。公司如需对外筹资,可向银行借人年利率为10%、期限为10年、每年年末付息的长期借款。假定该公司2016年的销售净利率和利润分配政策与上年保持一致,长期借款的手续费可忽略不计,适用的企业所得税税率为25%。

要求:

(1)计算2016年公司需增加的营运资金;(提示:增加的营运资金=流动资产增加-流动负债增加)

(2)预测2016年需要对外筹集的资金量;

(3)计算2016年年末的流动资产、流动负债、留存收益;

(4)计算银行借款的资本成本(采用一般模式)。

(1)2016年公司需增加的营运资金 =20000×30%×[(1000+3000+6000)/20000-(1000+2000)/200001

=2100(万元)

或2016年公司需增加的营运资金

=[(1000+3000+6000)-(1000+2000)]×30%

=2100(万元)

(2)2016年需要对外筹集的资金量

=(2100+148)-20000×(1+30%)×12%×(1-60%)

=2248-1248=1000(万元)

(3)2016年年末的流动资产=(1000+3000+6000)×(1+30%)=13000(万元)

2016年年末的流动负债=(1000+2000)×(1+30%)=3900(万元)

2016年年末的留存收益

=2000+1248=3248(万元)

2016年年末的留存收益

=2000+1248=3248(万元)

(4)银行借款的资本成本

=1000×10%×(1-25%)/1000=7.5%

如果你被要求从已具备财务可行性的三个互斥备选方案中作出比较决策,已知这些方案不仅原始投资额不同,而且项目计算期也不相同,那么,你应当首先考虑选择的决策方法是 ( ) 。

A.差额投资内部收益率法

B.计算期统一法

C.净现值率法

D.净现值法

解析:计算期统一法特别适用于项目计算期不同的互斥方案的优选。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-13

- 2020-01-16

- 2019-02-08

- 2020-01-16

- 2020-01-16

- 2020-03-01

- 2020-01-16

- 2019-02-17

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-03-01

- 2020-01-16

- 2020-02-13

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-20