快讯:辽宁2020年中级会计职称准考证打印时间8月20日起

发布时间:2020-02-13

中级会计职称考试备考在即,各位小伙伴你们有在积极备考嘛?备考的同时,考试相关的信息该了解的还是要提前知晓的。中级会计职称考试准考证打印时间,各地已经公布,下面51题库考试学习网就带领大家一起来了解辽宁中级会计职称准考证打印相关内容。各位报考辽宁中会的小伙伴赶紧来围观吧。

2020年辽宁中级会计职称准考证打印入口:全国会计资格评价网(http://kzp.mof.gov.cn/)。

2020年辽宁中级会计师准考证打印时间:2020年8月20日开始。

中级会计职称考试于2020年9月5日至7日举行,共三个批次,具体考试时间和批次以考生准考证上的时间和批次为准。

考试科目包括《中级会计实务》《财务管理》《经济法》。《中级会计实务》科目考试时长为3小时,《财务管理》科目考试时长为2.5小时,《经济法》科目考试时长为2小时。参加中级资格考试的人员,应在连续2个考试年度内通过全部科目的考试,方可取得中级资格证书。

准考证打印流程:

1.登录全国会计资格评价网。

2.输入报名时注册的账号密码。

3.首页选择“中级会计职称准考证打印”。

4.按选项要求填报信息后,选择“打印准考证”。

5.在打印机上打印纸质准考证,并核对准考证信息。

辽宁中级会计师准考证打印常见问题:

1、准考证和身份证上的信息不一致?

需要请当地会计专业技术资格考试管理机构出具相关证明。

2、登录密码忘了怎么办?

登录报名网站,输入姓名、身份证号和注册号可以找回登录密码。

3、附加码显示出不来怎么办?

附加码相当于验证码,附加码不显示是你登陆时选用的浏览器有问题,在登录网上报名系统时,要使用IE浏览器。如果你使用的是IE10或IE11,需要先把系统域名加入兼容视图。

4.登录密码忘了怎么办?

登录报名网站,输入姓名、身份证号和注册号可以找回登录密码。

5.考试前身份证遗失怎么办?

需到公安部门补办临时身份证或由公安部门出具身份证明材料(带照片),详情咨询当地财政局。

6.准考证丢失或者忘记打印怎么办?

如果未超过打印截止日期,直接登录报名网站打印即可,若错过打印时间需咨询当地财政局。

辽宁中级会计师准考证打印注意事项:

1.准考证打印时,网报考生请选择报名时所选的证件类型。查看报考类别和考试科目时间是否对应。姓名、照片、准考证号、考试地址等是否显示正确。

2.打印不分正反两面,直接打印成一张A4纸即可。

3.如遇到网络繁忙,或考生电脑网速太慢而导致准考证上相片无法正常显示,请对网页进行刷新,直到能正常显示相片方可打印。或者避开网络高峰期,选择凌晨时段进行打印。

以上是关于辽宁2020年中会考试准考证的相关内容,各位小伙伴注意哦,中会各地的准考证打印时间不一,辽宁准考证打印时间是2020年8月20日开始,所以报考的小伙伴记清楚时间不要错过哦。

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

企业固定资产的预计报销清理费用,可作为弃置费用,按其现值计入固定资产成本,并确认为预计负债。( )

预计清理费用不等于弃置费用。

某企业普通股股票的系统风险是整个市场的O.8倍,股票市场平均收益率为12%,无风险收益率7%,所得税率40%。该公司计划筹资以进行两个项目的建设。这两个项目的情况如下:A项目预计投资500万元,该项目的预期收益率可能为12%、10%、8%,其概率分别为O.4、O.2、O.4。B项目预计投资600万元,当行业折现率分别是9%、10%、12%时。其NPV分别为20万元、2万元、一2万元。

要求:

(1)计算该企业原股票的必要投资报酬率;

(2)计算A项目、B项目的内部收益率。并对A、B方案作出评价。

(1)该企业原股票的必要投资报酬率=7%+O.8×(12%一7%)=11%

(2)A项目的内部收益率=A项目实际可望达到的报酬率=A项目收益率的期望值=12%×O.4+10%×O.2+8%×O.4=10%

利用内插法可知:

解得:B项目的内部收益率=11%

由于B项目的内部收益率高于A项目,所以,B项目优于A项目。

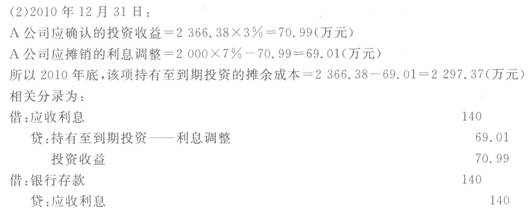

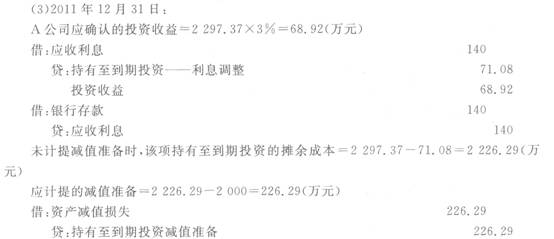

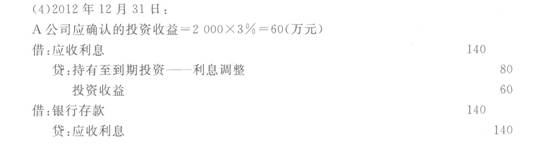

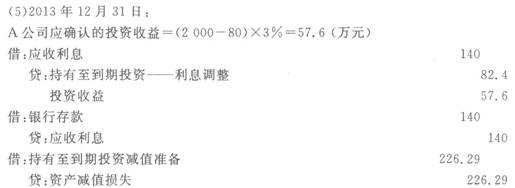

A公司2010年至2014年发生与金融资产有关的业务如下:

(1)2010年1月1日,A公司支付2 360万元购入甲公司于当日发行的5年期债券20万张,每张面值100元,票面利率7%,每年年末付息,到期-次还本,另支付相关费用6.38万元。A公司将其划分为持有至到期投资,经计算确定其实际利率为3%。

(2)2010年12月31日,A公司持有的该债券的公允价值为2 500万元。

(3)2011年,甲公司发生严重财务困难,虽仍可支付该债券各年的票面利息,但预计未来现金流量将受到严重影响;2011年底,A公司经合理估计,预计该持有至到期投资的预计未来现金流量现值为2 000万元。

(4)2012年,预计未来现金流量未发生变动。

(5)2013年,甲公司财务状况发生好转,原减值迹象全部消失。(6)2014年末,A公司此债券投资到期,如期收回投资。

假设不考虑其他因素(结果保留两位小数)。要求:

(1)编制2010年1月1日A公司取得该项金融资产的有关分录;

(2)计算确定2010年12月31日A公司该项持有至到期投资的摊余成本,并编制有关分录;

(3)编制2011年12月31日A公司该项持有至到期投资的有关分录;

(4)编制2012年12月31曰A公司的有关分录;

(5)编制2013年12月31日A公司的有关分录;

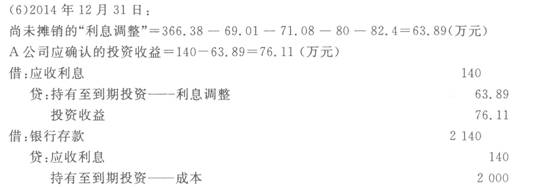

(6)编制2014年12月31日A公司收回投资的有关分录。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-10-10

- 2020-09-18

- 2020-02-26

- 2019-01-06

- 2019-01-06

- 2020-02-11

- 2020-08-07

- 2020-08-07

- 2021-02-14

- 2020-10-10

- 2020-08-01

- 2021-08-05

- 2020-08-07

- 2020-08-08

- 2021-02-14

- 2019-03-03

- 2020-03-03

- 2021-01-31

- 2021-08-05

- 2020-08-07

- 2021-01-22

- 2021-01-31

- 2020-09-19

- 2019-01-06

- 2020-03-02

- 2021-10-14

- 2020-01-13

- 2021-10-14

- 2021-01-21

- 2020-09-18