安徽省21年中级会计考试准考证打印时间:8月18日-9月6日

发布时间:2021-08-05

准考证是参加考试进入考场的重要凭证,2021年的中级会计考试所剩时间不多,很多小伙伴在关心准考证什么时候打印?今天51题库考试学习网就带来了2021年安徽地区中级会计资格考试准考证打印的通知,一起来看看具体内容吧!

各位考生:

我省会计专业技术中级资格无纸化考试将在2021年9月4日至6日举行,根据无纸化考试工作日程安排,现就我省准考证打印相关事项通知如下,请各位考生仔细阅读:

一、准考证打印时间

会计专业技术中级资格考试准考证打印日期为:2021年8月18日—9月6日。

二、准考证打印网址

中级:http://kjbm6.mof.gov.cn/ksbm/usercxzkz.jsp

考生应及时登陆上述网址,完成准考证打印,并妥善保管。

三、相关注意事项

1.考生在打印准考证时,如果出现身份证号码、姓名、性别等错误,请持书面信息修改申请书、身份证原件及复印件等相关资料,于2021年8月27日前到报名地市级会计考办进行信息修改。

2.考生务必认真阅读准考证上的“考生须知”等相关内容,主动关注、了解并严格按照考点地区考试期间的疫情防控要求,做好佩戴口罩等自我防护措施,积极配合检查安康码和体温等疫情相关工作,对于健康码非绿码或考前14天内途经、居住在高、中风险地区等重点防控的考生,及时主动联系考点所在市会计考办。

3.各市会计考办咨询电话:

合肥市:0551-63532014

淮北市:0561-3053885、3023938

亳州市:0558-5119275

宿州市:0557-3905760

蚌埠市:0552-2076967、2072957

阜阳市:0558-2278998

淮南市:0554-6667431

滁州市:0550-3216511

六安市:0564-3378215

马鞍山市:0555-8880565

芜湖市:0553-3122122、3122143

宣城市:0563-3012870

铜陵市:0562-2629110

池州市:0566-2023991

安庆市:0556-5288972、5288942

黄山市:0559-2355302

安徽省会计考办

2021年8月9日

以上就是2021年安徽中级会计考试准考证打印时间的相关内容!如果大家还有什么不清楚的,可以持续关注51题库考试学习网,我们会一直更新考试相关资讯!

原文链接:http://czt.ah.gov.cn/zdzt/hjgl/tzgg/145968691.html

下面小编为大家准备了 中级会计职称 的相关考题,供大家学习参考。

可转换债券中设置赎回条款,主要是为了促使债券持有人转换股份,同时锁定发行公司的利率损失。 ( )

A.正确

B.错误

解析:企业在可转换债券中设置赎回条款,目的就是为了保护自身利益,具体有两个方面,一是为了促使债券持有人转换股份;二是避免市场利率下降后,继续向债券持有人支付较高的债券票面利率所蒙受的损失。

亚太公司为增值税一般纳税人,适用的增值税税率为17%,公司主要从事甲产品的销售。该产品每件售价600元(不含税),同时规定:若客户购买150件(含150件)以上,每件可获得5%的商业折扣。鹏远公司于2009年4月10日购买甲产品300件。为早日回收款项,该销售附现金折扣条件2/10,1/20,n/30。亚太公司于4月21日收到该款项,则实际收到( )元(计算现金折扣时不考虑增值税)。

A.200 070

B.3 240

C.198 360

D.196 650

解析:本题考核商业折扣、现金折扣的核算。给予客户的现金折扣=600×(1-5%)×300×1%=1 710(元),实际收到款项=600×(1-5%)×300×(1+17%)-1 710=198 360(元)。

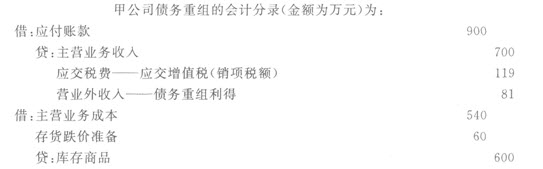

甲公司为增值税-般纳税人,适用的增值税税率为17%。甲公司与乙公司就其所欠乙公司购货款900万元进行债务重组。根据协议,甲公司以其产品抵偿债务,甲公司交付产品后双方的债权债务结清。甲公司已将用于抵债的产品发出,并开出增值税专用发票。甲公司用于抵债产品的账面余额为600万元,已计提的存货跌价准备为60万元,公允价值(计税价格)为700万元。甲公司对该债务重组应确认的债务重组利得为( )万元。

A.81

B.200

C. 241

D 360

在规定的时间内提前偿付货款的客户可按销售收入的一定比率享受现金折扣,折扣比率越高,越能及时收回货款,减少坏账损失,所以企业应将现金折扣比率定得越高越好。 ( )

A.正确

B.错误

解析:企业究竟应当核定多长的现金折扣期限,以及给予客户多大程度的现金折扣优惠,必须将信用期限及加速收款所得到的收益与付出的现金折扣成本结合起来考虑,即考虑提供折扣后所得的收益是否大于现金折扣的成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2021-08-14

- 2019-07-12

- 2020-09-19

- 2020-08-05

- 2021-01-29

- 2020-01-30

- 2019-06-21

- 2021-07-23

- 2020-08-01

- 2021-08-11

- 2019-01-06

- 2021-08-18

- 2021-08-12

- 2021-07-29

- 2021-08-13

- 2020-01-16

- 2019-01-06

- 2019-01-06

- 2020-08-01

- 2020-09-18

- 2020-01-16

- 2020-08-04

- 2019-07-12

- 2020-02-08

- 2020-01-30

- 2020-08-06

- 2019-07-12

- 2021-07-14

- 2019-02-08

- 2021-08-05