安徽省2020年高级会计师报考条件都有哪些?

发布时间:2020-01-16

2020年高会备考已经开始,有很多小伙伴开始准备2020年高级会计考试了,你知道2020年高级会计师报考条件是什么吗?将要报考的小伙伴们我们一起来看看是否符合报考条件吧。

2020年高级会计师考试报名预计在3月份,高级会计师考试可谓师会计职称考试中要求最严格的,不仅要求工作年限、学历、中级职称等条件,2020年高级会计师考试资讯官方还未发布,可先参考2019年高级会计师报考条件。

一、高级会计师报名网站

考生需进入“财政部会计资格评价中心”官网进行报名。

2020年高级会计师报名条件暂未公布,大家可以参考2019年报名条件:

(一)基本条件

报名参加高级资格考试的人员,应具备下列基本条件:

(1)坚持原则,具备良好的职业道德品质。

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为。

(3)履行岗位职责,热爱本职工作。

(二)具体条件

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

三、2020年高级会计师报名时间

2020年高级会计师报名时间暂未公布,2019年报名时间为3月10—30日,考生可以作为参考。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上参考往年的报名条件,你符合条件吗?想要报考的小伙伴快快准备起来吧。说不定,下一个成为高级会计师的人就是你!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力,获得了政府的大力支持。但是公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

市场部经理:投资液晶显示屏项目要对外部的环境进行分析,衡量进入该领域的风险。调研人员发现,未来几年,随着技术的发展,全球IT产业环境将向“移动型”转变,LT液晶显示屏的年复合增长率将超过18%。不过LT产品与技术更新不断加快,如果无法加倍推进产品与技术创新,公司将失去发展的机会。

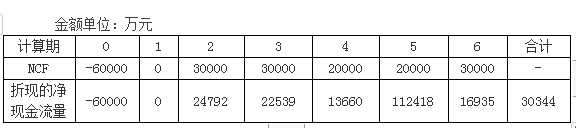

财务部经理:预计LT液晶显示屏新项目的生产线寿命为五年,2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元。LT液晶显示屏新项目的相关资料如下表所示:

要求:

1.根据总经理的发言要点,判断甲公司采用的成长型战略类型(写出具体类型),并说明理由。

2.根据总经理和市场部经理的发言要点,结合SWOT模型,指出甲公司投资建设LT液晶显示屏新业务的优势、劣势、机会和威胁。

3.根据财务部经理的发言要点,在LT液晶显示屏新项目可行性论证过程中是否将已经支付的可行性论证费50万元作为相关成本,如不作为相关成本,请说明理由。指出该项目的净现值,并判断该LT液晶显示屏新项目是否具备财务可行性。

4.指出项目风险的衡量法中情景分析法的优缺点。

理由:甲公司投资的液晶显示屏项目属于在公司原有业务领域基础上进入新领域,而且都是电子产品,具有相关性,所以属于相关多元化战略。

2.优势:公司是国内唯一完整掌握LT核心技术的本土企业,具有很强的创新能力,拥有较为完善的公司治理机制和经验丰富的管理团队,而且具有一定的资金实力。

劣势:公司的产能规模只相当于全球排名第四位企业产能规模的十分之一,尚未达到可持续发展的最小经济规模。

机会:获得了政府的大力支持。未来几年,LT液晶显示屏的年复合增长率将超过18%,未来的发展前景可观。

威胁:LT产品与技术更新不断加快。

3.

(1)不应该作为LT液晶显示屏新项目的相关成本。

理由:2015年曾为建设该项目聘请相关咨询机构进行项目可行性论证花费50万元属于沉没成本,是已经发生的支出与费用,不会影响拟投资项目的现金流量。

(2)该LT液晶显示屏新项目的净现值等于折现现金净流量为30344万元,净现值大于零,该项目具备财务可行性。

4.情景分析的主要优点是注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。主要缺点在于主观性较强,对于情景数据的准确性、逻辑性及因果关系的建立要求更高。

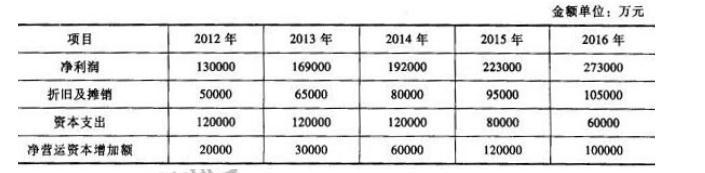

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

Z公司踏上股价暴跌以及即将戴上ST帽子之路,固然有整个行业大环境的影响,但最主要的原因是管理层在财务战略上的选择失误。近几年来,全球航运业持续低迷,寒冬仍未过去,A股市场中的航运股像长航凤凰、宁波海运、中海海盛等纷纷预亏,说明亏损的并非Z公司一家,这些上市公司都面临着行业性的难题。但为什么Z公司亏损得最严重呢?这与Z公司过于激进的扩张战略有关。

早在2008年下半年次货危机爆发之际,Z公司的管理者却被一度繁荣的航运市场以及亮丽的盈利水平所迷惑,本应该开始采取防御收缩型财务战略,却盲目乐观,再加上对形势出现误判,结果在自营船队、租入船队以及FFA(远期运费合约)三块业务上均大举做多,最终导致其一蹶不振。而为了支撑航运市场的运营,Z公司董事长还提出“资金541需求结构”,即50%的发展资金来源于不还本、不付息的资本市场,40%来自于银行货款,10%来自于企业的利润积累。在这样的结构下,Z公司的资本运营融入全球。

目前已控股、参股6家上市公司,其中三家在香港地区,一家新加坡。更令人惊讶的是,即便在维持巨亏之下,Z公司仍然在筹谋海外扩张计划,目前仍在商谈中,收购程序时间比较长。据希腊媒体报道,此项收购Z公司预计投资金约为10亿欧元。

假定不考虑其他因素。

要求:

1.根据上述资料,指出公司总体战略的类型。

2.根据上述资料,指出从资本筹措与使用特征的角度公司财务战略类型,从财务视角说明公司巨亏的原因。

2.公司采用扩张型财务战略。

巨亏原因:Z公司之所以成为“A股巨亏王”,与其在经济衰退阶段未正确选择财务战略密切相关。在整个行业低迷的情况下,Z公司本应该选择防御型财务战略,但是它却在融资方面采用了较多外部融资“资金541需求结构”,在投资方面进行了激进的海外扩张投资。

Z公司案例也再次证明财务管理人员唯有持续跟踪时局的变化、正确判断经济发展形势、合理选择财务战略类型才是一个企业实现持续创造价值的关键。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-16

- 2019-11-14

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-02-09

- 2019-12-29

- 2019-01-05

- 2020-01-15

- 2020-01-16

- 2020-03-08

- 2020-01-16

- 2020-01-08

- 2020-03-21

- 2019-12-06

- 2020-02-12

- 2020-01-10

- 2020-01-16

- 2020-01-16

- 2019-12-29

- 2020-02-13

- 2020-01-16

- 2020-01-16

- 2020-03-13

- 2019-12-18

- 2020-02-21