速看,2020年陕西高级会计职称报名条件发布了!

发布时间:2020-01-16

注意了,各位小伙伴们!2020年陕西高级会计职称报名条件发布了!为了帮助大家了解这方面的信息,51题库考试学习网在下面为大家带来公告的相关内容,有需要的小伙伴请仔细阅读哦。

陕西2020年高级会计师报名条件

一、陕西2020年高级会计师报名基本条件报名参加中、高级资格考试的人员,应具备下列基本条件:

1. 遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2. 具备良好的职业道德,无严重违反财经纪律的行为。

3. 热爱会计工作,具备相应的会计专业知识和业务技能。

二、陕西2020年高级会计师报名具体条件报名参加高级资格考试的人员,除具备基本条件外,还必须具备下列条件之一:

具备博士学位,取得中级相关专业职称后,从事与会计师职责相关工作满2年。

具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得中级相关专业职称后,从事与会计师职责相关工作满5年。

具备大学专科学历,取得中级相关专业职称后,从事与会计师职责相关工作满10年。

上述中、高级资格具体条件中有关学历或学位,是指经国家教育行政部门认可的学历。有关会计工作年限,截止日期为2020年12月31日;在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限;参加中级资格考试工作年限为取得规定学历前后从事会计工作时间的总和。

以上就是此次51题库考试学习网为大家带来的全部内容啦,希望能对广大考生有所帮助。如果大家对于高级会计师考试还有不清楚的,可以随时关注51题库考试学习网,一旦有与之相关的考试资讯,我们一定会及时通知到大家!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

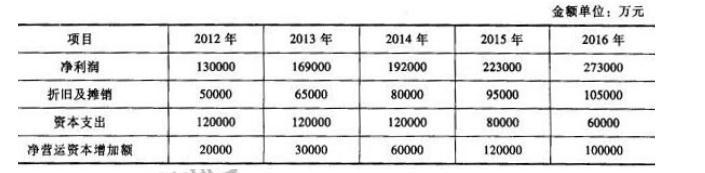

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

1.2012 年初,静观公司为其研发中心 200 名专业人员每人授予 10000 份现金股票增值权,这些职员从 2012 年 1 月 1 日起在该公司连续服务 3 年,即可按照当时股价的增长幅度获得现金,该增值权应在 2015 年 12 月 31 日之前行使。静观公司在 2012 年 12 月 31 日,全体专业人员提供的服务计入成本费用,计入成本费用的金额取决于公司股票的公允价值或职工认可价格的较低值确定。

2.静观公司实施对润迅公司的收购。经过行业分析,静观公司强烈地意识到,全球性的环境和能源危机进一步加剧,节能减排成为政府、社会以及个人的迫切需求。为提高产品在节能灯生产方面的技术含量、扩大节能灯的生产规模、在更大范围内实现专业分工协作,静观公司收购了研发力量雄厚的润迅公司。润迅公司是泰和集团公司于 2000 年设立的一家全资子公司,其主营业务是生产和销售新型节能灯。2015 年 6 月 30 日,静观公司采用承担润迅公司全部债务的方式收购润迅公司,取得了控制权。当日,静观公司的股本为 50 亿元,资本公积(股本溢价)为 60 亿元,留存收益为 25 亿元;润迅公司净资产账面价值为 0.3 亿元(公允价值为 0.5 亿元),负债合计为0.5 亿元(公允价值与账面价值相同)。

3.静观公司收购润达公司。经过市场调研,静观公司得知润达公司为一家灯具配件制造企业,为静观公司灯饰配件的供应商,其主要产品是格栅灯盘、支架和筒灯等。润达公司与静观公司并购前不存在关联方关系。为实现专业化生产,缩短生产周期并节约仓储费用,2014 年 3 月 31 日,静观公司支付现金 3 亿元(通过发行可转换债券募得)成功收购了润达公司的全部可辨认净资产(账面价值为 2.6 亿元,公允价值为 2.8 亿元),取得了控制权。并购完成后,静观公司对润达公司引入了科学运行机制、管理制度和先进经营理念,将其主灯生产业务剥离出来,使其业务更加集中于灯饰配件,同时追加资金 0.8 亿元对润达公司的生产技术进行改造,极大地提高了润达公司产品质量和市场竞争力。

4.静观公司收购山水公司。如何实现产业链延伸,静观公司将并购的眼光聚焦于山水公司。

山水公司是一家灯饰产品的经销商,在全国拥有 2000 多家销售网点,与静观公司不存在关联关系。为取得山水公司的销售网络资源,静观公司对其实施了并购。2013 年 3 月 1 日,静观公司以公允价值为 2.5 亿元的非货币性资产作为对价购买了山水公司 35%的有表决权股份,该日,山水公司净资产的账面价值为 7.0 亿元、公允价值为 7.1 亿元;2015 年下半年,静观公司采取发行可转换公司债券的方式筹集到足够资金,以现金 4 亿元作为对价再次购买了山水公司 45%的有表决权股份,该日,山水公司净资产的账面价值为 8 亿元、公允价值为 9 亿元,静观公司之前所取得的 35%的股份的公允价值为 3.10 亿元。

5.收购步兴公司。为进取西北地区的市场发展,2014 年 12 月 1 日,以现金 0.24 亿元作为对价购买了不存在关联关系的步兴公司 90%的有表决权股份。步兴公司为 2012 年新成立的公司,截至 2014 年 11 月 30 日,步兴公司持有货币资金为 0.26 亿元,实收资本为 0.2 亿元,资本公积为0.06 亿元。假定不考虑其他情况。

要求:

理由:润达公司与静观公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(2)2014 年下半年,静观公司并购山水公司构成企业合并。属于非同一控制下的企业合并。

理由:静观公司与山水公司并购前不存在关联方关系,因此属于非同一控制下的企业合并。

(3)静观公司并购步兴公司不构成企业合并。

理由:步兴公司只有货币资金,不构成业务,不满足企业合并的条件。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2019-12-24

- 2019-11-14

- 2020-09-09

- 2019-12-28

- 2020-02-22

- 2020-01-15

- 2021-07-05

- 2020-01-03

- 2020-01-15

- 2020-02-27

- 2020-02-29

- 2020-01-16

- 2020-02-22

- 2020-01-15

- 2020-03-14

- 2020-01-07

- 2020-01-16

- 2020-01-01

- 2020-03-25

- 2020-01-16

- 2019-11-14

- 2020-01-16

- 2020-01-16

- 2020-02-26

- 2020-03-14

- 2020-01-15

- 2020-02-29

- 2020-01-16

- 2020-01-04