速看!2020年北京市高级会计职称考试报名条件

发布时间:2020-01-03

越来越多的人看到了高级会计师证书的含金量及前景,因此纷纷选择报考高级会计职称考试。近期有的小伙伴又在问啦:报考2020年北京市高级会计职称考试需要满足啥要求呀?对于工作经历有要求吗?51题库考试学习网根据以往的考试报名条件,为大家带来了如下内容,希望能对大家有所帮助!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

不知道看到这里大家对于高级会计职称考试报名条件是否清楚了呢?如果大家对于高级会计师考试还有其他不清楚的问题,可以随时关注51题库考试学习网,我们将继续为大家答疑解惑,为您带来更多您所关心的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

预算执行方面。集团公司财务部汇报了1至6月份预算执行情况。集团公司2014年全年营业收入、营业成本、利润总额的预算指标分别为500亿元、200亿元、100亿元;上半年实际营业收入200亿元、营业成本140亿元、利润总额30亿元。财务部认为,要完成全年预算指标,压力较大。

要求: 根据资料,计算集团公司2014年1至6月份有关预算指标的执行进度,并指出存在的主要问题及应采取的措施。

②营业成本预算执行率:140/200=70%

③利润总额预算执行率:30/100=30%

存在的主要问题是:营业收入和利润总额预算执行率较低,营业成本预算执行率较高。

应采取的措施:甲集团公司应进一步增加销售收入,加强成本管理,提高盈利能力。

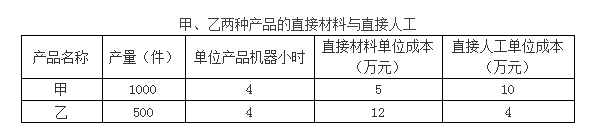

资料一:甲企业是一家特种机床设备的制造商,主要从事甲、乙两种型号的产品制造,一直采用传统成本核算方法。2014年×月,甲、乙两种产品的单位售价分别为20万元和22万元,直接材料与直接人工如下表所示。

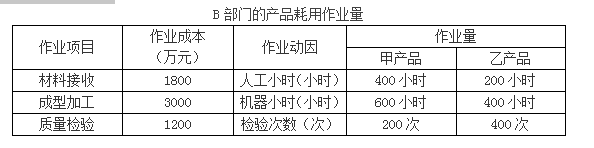

B部门是甲企业的一个加工车间,主要从事甲、乙产品的材料接收、成型加工、质量检验三项工作,可分别采用人工小时、机器小时与检验次数作为三项作业的成本动因。根据2014年×月的统计,B部门共发生制造费用6000万元,因甲、乙两种产品的复杂程度不一样,所耗用的制造费用也不同,各项作业耗用量以及各产品耗用作业量如下表所示。

资料二:同大多数快速发展企业一样,甲企业开始面临增长瓶颈,发展速度减缓。为此,总经理提出以价格换市场的建议,决定大幅降低产品价格(拟降价10%)。为配合低成本战略顺利实施,总经理向采购部门下达命令:从现在起的三年内,企业的综合采购成本,每年必须降低10%。为此,采购部门经理马上布置工作,收集同类竞争对手的采购成本控制方法。

资料三:市场部经理建议增加毛利率较高的产品乙的生产,另增加一条流水线,将每月产品乙的产量提高1000件。但是,生产部门经理不同意,他指出产品乙的加工工艺比较复杂,也许增加乙产品并不能带来如预期那样的利润。

要求:

1.根据资料一,2014年×月有关产品成本耗用的基本资料,分别用传统成本法(以机器小时为基础分配制造费用)与作业成本法计算两种产品的总成本与单位成本及毛利水平,并指出甲企业成本核算存在的问题。

2.根据资料二,指出甲企业采用的经营战略。

3.根据资料三的数据,判断市场部经理的建议是否可行,并说明理由。

传统成本法下,以产品作为成本分配对象、以单位产品耗用资源占当期资源消耗总额的比例(如人工小时、机器小时)作为间接制造成本的分配依据,是就成本论成本。该案例中,采用“机器小时数”作为费用分配依据,因产品甲、乙的单位机器小时数相等,所以也可直接用产量数作为费用分配标准。

作业成本法的成本核算逻辑是生产导致作业发生,产品耗用作业,作业耗用资源,资源消耗成本。与传统成本核算方法相比,作业成本法考虑了产品所消耗的作业量,因此其“相关性”提高而大大提升成本信息的精确度,从而更加有利于企业利用成本信息进行管理决策。计算结果如下表所示:

计算两种产品分别在两种核算方法下的总成本、单位成本及毛利,如下表所示:

从计算可以看出,传统成本法下所计算的甲产品单位成本,高于作业成本法下的单位产品成本,而乙产品则刚好相反。

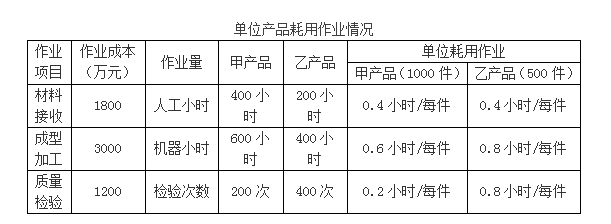

如果各产品的现有售价不变,则也可发现,两种不同成本计算方法对甲、乙两种产品的毛利估计会产生较大偏差。具体地说,相对于作业成本法,传统成本法显然低估了甲产品的毛利水平、高估了乙产品的毛利水平,从而有可能误导产品定价决策、产品生产组合决策。进一步分析发现,由于乙产品的间接制造过程相对复杂,其所耗用的资源也越多,从而产品成本也越高,即:虽然两种产品所耗用的接收材料的单位人工相等(0.4小时/件),但是乙产品耗用更多的成型加工和质量检验作业,具体如下表所示。

目前,甲公司采用的是传统成本计算方法。传统成本法核算的主要缺陷就在于常常少计复杂的、低产量的产品成本,而多计高产量产品的成本,从而使成本信息不真实、不相关,并导致存货计价不准确、产品线决策不正确、资源分配不合理、产品定价不符合实际,最终使企业失去竞争优势。由于上述理由,建议甲公司采用作业成本法核算系统。

2.甲公司所采取得是成本领先战略,即通过低成本降低商品价格,做到成本领先。实施这一战略,要求企业必须从战略视角加大对成本的管理力度,比如可实施目标成本法,即根据市场情况确定目标成本并围绕目标成本的分解与落实而进行的一系列成本管理活动。

3.市场部经理的建议不可行。理由:根据两种方法下计算的总成本、单位成本及毛利表,如果采用作业成本法核算的话,可以看出乙产品的单位毛利低于甲产品。所以,从产品组合决策来看,增加乙产品产量并不能比增加甲产品产量带来更多的利润。

(1)市场需求量大、市场容量比较稳定。猪肉是居民肉类消费的最主要来源,占日常肉类消费的60%以上。由于A地区传统消费习惯的长期存在,其他肉类对猪肉的替代性不大。A地区的农副产品不能自给自足,市场需求基本由大陆地区供给。

(2)国家对内地出口A地区生猪实行配额管理及审批制度。现通过审批的企业近400家。但是目前看来,配额管理政策有全面放开的趋势。

(3)产品价格高于内地市场价,但质量要求也较高。由于供A地区生猪业务不仅是经济行为,还是一项政治任务,因此,当大陆生猪供应量减少、内地猪肉价格急剧上升时,A地区生猪供应量和价格不会迅速做出相应的调整。但是在市场力量的作用下,随着时间的推移,A地区的生猪价格将缓慢升至合理价位。

(4)市场竞争激烈。A地区市场具有很大的特殊性,进入障碍很高,退出却非常容易,因此,各出口企业始终把质量和安全作为核心竞争力,努力把政策性的盈利模式变为市场性的盈利模式,从而在市场中立足。此外,近年来,一些国际金融巨头在中国大肆收购专业养猪场,因而潜在进入者的威胁也不容忽视。

(5)原材料市场还处于买方市场。供A地区生猪企业主要原材料包括饲料、兽药、种猪。从目前国内情况来看,主要原材料产业均是竞争比较激烈的产业,供应商数量较多。

要求:根据迈克尔·波特的“五力模型”对A地区生猪市场产业的竞争力进行分析。

②供应商的议价能力。“原材料市场还处于买方市场……从目前国内情况来看,主要原材料产业均是竞争比较激烈的产业,供应商数量较多”。供应商议价能力不强。

③购买商的议价能力。由于供A地区生猪业务不仅是经济行为,还是一项政治任务,因此,当大陆生猪供应量减少、内地猪价格急剧上升时,A地区生猪供应量和价格不会迅速做出相应的调整”。说明购买商议价能力较强。

④替代产品的威胁。“由于A地区传统消费习惯的长期存在,其他肉类对猪肉的替代性不大”。替代产品的威胁不大。

⑤同业竞争者的竞争程度。“市场竞争激烈”,“各出口企业始终把质量和安全作为核心竞争力,努力把政策性的盈利模式变为市场性的盈利模式,从而在市场中立足”。说明产业竞争激烈,竞争对手实力较强。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2020-01-04

- 2020-02-27

- 2020-01-16

- 2020-01-07

- 2020-01-03

- 2020-01-15

- 2020-03-14

- 2020-01-16

- 2020-01-16

- 2020-03-08

- 2020-01-15

- 2020-02-06

- 2020-02-04

- 2020-02-08

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-02-28

- 2020-02-13

- 2020-05-04

- 2020-01-03

- 2020-01-03

- 2020-01-15

- 2019-12-22

- 2019-12-28

- 2020-01-15

- 2020-03-07