不知道重庆2020年高级会计师报名条件有哪些?看过来!

发布时间:2020-01-03

很多小伙伴想了解重庆2020年高级会计师报名条件的相关信息,今天51题库考试学习网带大家一起来看一看。

一、报名条件。

报名参加全国高级会计资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

注:报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

二、报名时间及入口。

1.报名入口:重庆市财政局官网。

2.报名及缴费时间:2020年3月15日—3月31日,过时将无法补充报名及缴费。

三、报名方式及流程。

1.会计专业技术资格考试全部实行网上报名。

2.报考人员应在会计考试管理机构公布的报名及交费时间内,登录重庆市财政局官网,进入“重庆会计之家”点击“会计专业考试-网上报名”系统,自行填报考试信息,完成注册报名及缴费。

3.未在规定时间内进行报名确认及完成交费的报考人员,视为自动放弃考试报名,届时将不能参加考试。考生在报名确认及交费成功后,报考人员所填写的信息将不能在网上自行修改。

4.待考试结束后成绩合格的考生应在公布成绩后10个工作日内按要求向报名地区县财政局提交学历或学位证书或相关专业技术资格证书、居民身份证明等材料。

5.报名时使用的照片,将用于制作准考证、会计专业技术资格证书等。报考人员须准备标准证件数字照片,下载照片审核处理工具,按照规定要求,对报名照片格式进行预处理,通过审核后再进行上传。

四、考试安排。

1.考试时间:高级资格《高级会计实务》科目考试日期为2020年9月6日,考试时间为8:30—12:00。

2.考试科目:高级资格考试科目包括《高级会计实务》。参加高级资格考试合格人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

以上就是今天51题库考试学习网为大家带来的关于重庆2020年高级会计师报名条件的相关讯息,感兴趣的小伙伴后续也可以通过51题库考试学习网关注更多信息。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)甲单位在回顾这些年来内部控制执行的经验与教训,认为内部控制对于提升单位内部控制管理水平和风险防范能力意义巨大,也是单位强化反腐倡廉的重要手段。甲单位要求单位上下务必严格执行内部控制规范,确保实现内部控制体系建设的目标。

(2)甲单位出纳员小赵是国内知名高校的会计专业毕业的,为了充分利用其能力,经过领导同意,允许小赵兼任会计档案保管和收入、支出、债权、债务等账目的登记工作,从而减轻单位财务的工作压力。

(3)6月,甲单位准备编制2020年度“一上”预算草案。资产管理处预计,A采购项目(项目资金已由中央财政以授权支付方式全额拨付)将在8月底全部执行完毕,因执行政府采购可剩余项目资金10万元,财务处认为,这10万元资金属于项目支出结余资金,应将其纳入2020年预算统筹使用。

(4)乙单位为单位员工办公环境进行升级改造,采用公开招标方式购入一套先进的办公设备(未纳入集中采购目录范围,但达到政府采购限额标准和公开招标数额标准),并于2019年3月与中标供应商签订了总金额为200万元的设备采购合同。为督促供应商认真履约,乙单位依据该采购合同,要求供应商以支票方式支付了25万元的履约保证金。

(5)2019年3月,甲单位在经主管部门审核同意后,以一栋实验楼为下属乙单位的银行借款提供担保,并在担保借款到位后向财政部备案。

(6)乙单位经批准于6月末进行资产清查,其中盘盈电子设备1台,评估价值1万元;往来账款挂账3万元,因债务单位人去楼空无法收回。乙单位财务处在财政部门批复之前,对盘盈设备和资金挂账损失暂行处理,等财政部门批复后再进行调整。

(7)6月,丁单位接受M公司捐赠的一批实验材料,M公司所提供的凭证中表明该材料价值10万元,丁单位以银行存款支付了运输费用0.1万元,丁单位财务处作出增加库存物品10.1万元,捐赠收入10万元,减少银行存款0.1万元的会计处理。

(8)乙单位已被税务机关认定为增值税一般纳税人,2019年6月,乙单位因经营活动购入一批材料,取得增值税专用发票,金额为116万元,其中增值税16万元。材料验收入库,款项已通过银行支付,财务处建议在财务会计中做增加库存物品,减少银行存款各116万元处理。

(9)2019年7月1日,丙单位根据经过批准的部门预算计划和用款计划,向同级财政部门申请支付后勤管理部门第二季度水费10万元。7月18日,财政部门经审核后,以财政直接支付方式向自来水公司支付了该单位的水费10万元,7月23日,丙单位收到了“财政直接支付入账通知书”。甲单位在预算会计中增加事业支出和财政拨款预算收入各10万元,同时,在财务会计中,增加单位管理费用和财政拨款收入各10万元。

假定不考虑其他因素。

<1>?、根据部门预算管理、国有资产管理、政府采购、政府会计制度、行政事业单位内部控制等国家有关规定,逐项判断事项(1)至(9)的处理是否正确。对于事项(1)至(6),如不正确,分别说明理由;对于事项(7)至(9)如不正确,分别指出正确的会计处理。

事项(2)的处理不正确。(1分)

理由:会计职务应该与出纳职务相分离,出纳人员不得兼任稽核、会计档案保管和收入、支出、债权、债务账目的登记工作。(1.5分)

事项(3)的处理不正确。(1分)

理由:项目支出结余资金原则上由财政部收回。(1分)

事项(4)的处理不正确。(1分)

理由:履约保证金的数额不得超过政府采购合同金额的10%。(1.5分)

事项(5)的处理不正确。(1分)

理由:行政单位不得利用国有资产对外担保,法律另有规定的除外。(1.5分)

事项(6)的处理不正确。(1分)

理由:财政部门批复备案前的资产损失和资金挂账,单位不得自行进行账务处理。待财政部门批复备案后,进行账务处理。(1.5分)

事项(7)的处理不正确。(1分)

正确的会计处理:丁单位还应该在预算会计中作出增加其他支出0.1万元,减少资金结存—货币资金0.1万元的会计处理。(2分)

事项(8)的处理不正确。(1分)

正确的会计处理:应该在财务会计中增加库存物品100万元、增加应交增值税—应交税金(进项税额)16万元,减少银行存款116万元。(2分)

事项(9)的处理正确。(1分)

假定不考虑其他因素。

要求:

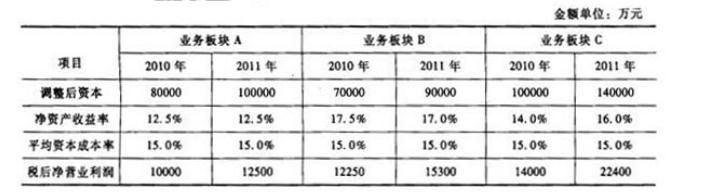

(2)理由:B板块2011年的经济增加值比上年有所增长,因此,按公司既定财务战略目标,对B板块追加投资是合理的。

科研所无其他收入。2 x10 年 11 月,该科研所财务处按照上级主管部门的要求,汇总编制了本单位及所属预算单位 2 x11 年度"二上"预算草案。此前,上级主管部门和财政部门对甲科研所本级下达的预算控制限额为:基本支出 8 000 万元,其中,人员经费 3 500 万元、日常公用经费 4 500万元;项目支出 4 800 万元,其中,X 项目(为 2 x11 年新增项目)支出 800 万元。预算草案中的部分事项如下:

(1)财务处认为本单位人员经费标准偏低,在下达的基本支出预算控制限额内对支出构成比例进行了调整,在预算草案中确定科研所本级人员经费预算 4 000 万元、日常公用经费预算 4 000万元。

(2)科研所 M 项目在 2x10 年 10 月底提前完成,形成财政拨款项目支出剩余资金 200 万元。财务处经进一步测算,下达的X项目预算控制限额800万元不足,预计完成X项目需要经费支出1 000万元,于是直接将 M 项目剩余资金 200 万元安排用于追加到 X 项目,在预算草案中确定 X 项目支出预算 1 000 万元。

(3)科研所本级网络信息系统运行与维护经费预算 150 万元。预算草案中,按政府支出功能分类,列入"文体体育与传媒"类;按政府支出经济分类,列入"其他资本性支出"类。

(4)科研所本级退休费预算 550 万元(该单位未实行离退休经费归口管理)。预算草案中,按政府支出功能分类,列入"社会保障和就业"类;按政府支出经济分类,列入"对个人和家庭的补助"类。

(5)所属研究生院改建图书馆,由财政部门安排该项目预算 350 万元。预算草案中,按政府支

出功能分类,列入"科学技术"类;按政府支出经济分类,列入"基本建设支出"类。

要求:

正确分类:按支出功能分类,应列入"科学技术"类;

按支出经济分类,应列入"商品和服务支出"类。

事项(4)中,支出功能分类不正确;支出经济分类正确。

正确分类:按支出功能分类,应列入"科学技术"类。

事项(5)中,支出功能分类不正确;支出经济分类不正确。

正确分类:按支出功能分类,应列入"教育"类;

按支出经济分类,应列入"其他资本性支出"类。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-03-25

- 2020-05-04

- 2020-01-15

- 2020-01-16

- 2020-01-01

- 2020-01-16

- 2020-01-16

- 2020-03-25

- 2020-01-16

- 2020-10-12

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-15

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-02-15

- 2020-01-16

- 2020-01-01

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-03-07