提问:2020福建高级会计师报考条件有哪几条?

发布时间:2020-02-22

关于福建2020年高级会计职称报考条件是什么?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

2020年福建高级会计师报名时间已公布,想要报名的小伙伴们肯定很想知道自己是否符合2020福建高级会计师的报考条件,那么,福建2020年高级会计职称报考条件是什么?小伙伴们快来了解一下吧!

福建2020年高级会计职称报考时间:2020年3月15日至31日。

福建2020年高级会计职称报考条件

(一)基本条件。

报名参加中、高级资格考试的人员,应具备下列基本条件:

1.遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.具备良好的职业道德,无严重违反财经纪律的行为。

3.热爱会计工作,具备相应的会计专业知识和业务技能。

(二)具体条件。

报名参加高级资格考试的人员,除具备基本条件外,还应符合下列条件之一:

(1)具备大学专科学历,取得会计师职称后,从事与会计师职责相关工作满10年。

(2)具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,取得会计师职称后,从事与会计师职责相关工作满5年。

(3)具备博士学历,取得会计师职称后,从事与会计师职责相关工作满2年。

高级会计师有哪些职业发展方向?

高级会计师一般能够胜任事业单位、大中型企业的总会计师或财务总监,能够独立领导和组织开展本单位财务会计工作。比起注册会计师,高级会计师更考验一个人的决策判断能力。发展方向:国企、事业单位总会计师、财务负责人。

高级会计师的任职条件,除必须拥护中国共产党的领导,热爱祖国,坚持四项基本原则,遵守和执行《中华人民共和国会计法》外,还要具备四个基本条件:

1.较系统地掌握经济、财务会计理论和相关专业知识;

2.具有较高的政策水平和丰富的财务会计工作经验,能担负一个地区、一个部门或一个系统的财务会计管理工作;

3.取得博士学位,并担任会计师职务2-3年;或取得硕士学位、第二学士学位或研究生班结业证书,或大学本科毕业并担任会计师职务5年以上;

4.较熟练地掌握一门外语。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

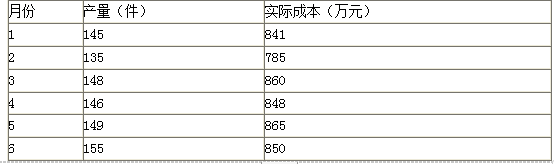

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

2016年6月,A、B两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外A、B两种产品制造费用的作业成本资料如表:

要求:根据上述资料,结合作业成本法,分别计算A、B两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

A产品的单位制造费用=550/500=1.1(万元)

B产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

B产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-03

- 2019-12-29

- 2020-09-06

- 2020-10-12

- 2020-02-05

- 2020-03-25

- 2020-01-04

- 2020-02-27

- 2020-01-16

- 2019-01-06

- 2019-12-24

- 2020-03-10

- 2020-01-16

- 2020-03-07

- 2020-09-06

- 2019-12-28

- 2020-01-15

- 2020-02-29

- 2019-11-22

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-02-12

- 2020-01-16

- 2019-12-26

- 2019-01-05

- 2020-01-16

- 2020-01-16

- 2020-02-23

- 2020-05-03