2020年安徽省高级会计职称考试报考条件,看过来!

发布时间:2020-02-11

高级会计职称考试近年来非常受欢迎,这不,近期好多朋友都在问:2020年安徽省高级会计职称考试报名条件是什么呀?本科学历可以报考吗?别急,接下来51题库考试学习网就带大家一起看看问题的答案吧!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

好啦,以上就是此次51题库考试学习网为大家带来的2020年高级会计职称考试报名条件啦,希望能对大家有所帮助。如果您对于高级会计职称考试还有不清楚的,可以多多关注51题库考试学习网,我们将为大家带来更多考试资讯,为您答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:由于采购资金总额180万元未超过原合同采购金额的10%,符合采用单一来源方式采购的条件,因此,甲单位可以同X公司签订配套设备的政府采购合同。

(1)并购对象选择。甲公司认为,通过并购整合全球优质产业资源,发挥协同效应,是加速实现公司占据行业全球引领地位的重要举措;被并购企业应具备以下基本条件:①应为集成电路设计商,位于产业链上游,且在业内积累了丰富而深厚的行业经验,拥有较强影响力和行业竞争力;②拥有优秀的研发团队和领先的关键技术;③具有强大的市场营销网络。经论证,初步选定海外乙公司做为并购目标。

(2)并购价值评估。甲公司经综合分析认为,企业价值/息税前利润(EV/EBIT)和市价/账面净资产(P/BV)是适合乙公司的估值指标。甲公司在计算乙公司加权平均评估价值时,赋予EV/EBIT的权重为60%,P/BV的权重为40%。

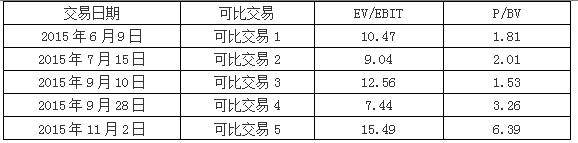

可比交易的EV/EBIT和P/BV相关数据如下表所示:

(3)并购对价。根据尽职调查,乙公司2015年实现息税前利润(EBIT)5.5亿元,2015年末账面净资产(BV)21亿元。经多轮谈判,甲、乙公司最终确定并购对价为60亿元。

(4)并购融资。2015年末,甲公司资产负债率为80%。甲公司与N银行存续贷款合约的补充条款约定,如果甲公司资产负债率超过80%,N银行将大幅调高贷款利率。贷款利率如提高,甲公司债务融资成本将高于权益融资成本。

甲、乙公司协商确定,本次交易为现金收购。甲公司自有资金不足以全额支付并购对价,其中并购对价的40%需要外部融资。甲公司综合分析后认为,有两种外部融资方式可供选择:一是从N银行获得贷款;二是通过权益融资的方式,吸收境内外投资者的资金。

假定不考虑其他因素。

要求:

1.根据资料(1),从经营协同效应的角度,指出甲公司并购乙公司的并购动机。

2.根据资料(2)和(3),运用可比交易分析法,计算如下指标:①可比交易的EV/EBIT平均值和P/BV平均值;②乙公司加权平均评估价值。

3.根据资料(2)和(3),运用可比交易分析法,从甲公司的角度,判断并购对价是否合理,并说明理由。

4.根据资料(4),指出甲公司宜采用哪种融资方式,并说明理由。

2.

①EV/EBIT的平均值=(10.47+9.04+12.56+7.44+15.49)/5=11(倍)

P/BV的平均值=(1.81+2.01+1.53+3.26+6.39)/5=3(倍)

②按可比交易EV/EBIT平均值计算,乙公司评估价值=5.5×11=60.5(亿元)

按可比交易P/BV平均值计算,乙公司评估价值=21×3=63(亿元)

乙公司加权平均评估价值=60.5×60%+63×40%=36.3+25.2=61.5(亿元)

或:乙公司加权平均评估价值=5.5×11×60%+21×3×40%=61.5(亿元)

3.对甲公司而言,并购对价合理。

理由:乙公司的并购对价为60亿元,低于乙公司评估价值61.5亿元。

4.融资方式:权益融资

理由:权益融资资本成本相对更低;从N银行贷款将会进一步提高甲公司资产负债率,从而加大财务风险。

2018年2月,甲公司聘请西蒙资产评估机构对乙公司进行估值,准备收购乙公司100%的股权。西蒙评估的基准日为2017年12月31日,经研究决定采用收益法对乙公司的价值进行评估,并且以2018—2022年为详细预测期,乙公司的财务预测数据如下表所示:(单位:万元)

乙公司自由现金流量从2023年起保持稳定态势。2017年12月31日,乙公司的股价为18元/股,各年股利固定不变,为2.28元/股。基准日乙公司的资产负债率为40%,税前债务资本成本为8%。甲、乙公司适用的企业所得税税率均为25%。

甲公司并购前的估计价值为72000万元,收购乙公司后,两家公司经过整合,价值将达到140000万元。此外,乙公司要求的股权转让价为55000万元,并且在收购乙公司的过程中,甲公司预计将发生审计费、评估费、律师费等相关费用500万元。

并购对价过高,甲公司决定在证券市场上发行新股,并用发行股票所得的价款支付并购款。

相关现值系数如下表所示:

假定不考虑其他因素。

<1>?、根据资料,指出甲公司并购乙公司可以实现的经营协同效应,并说明理由。

<2>?、利用股利折现模型,计算乙公司的加权平均资本成本。

<3>?、计算2017年12月31日乙公司的企业价值。

<4>?、计算甲公司并购乙公司的净收益,并从财务角度分析,是否具有可行性。

<5>?、指出甲公司并购乙公司的融资方式。

理由:甲、乙公司都属于文化传媒企业,甲公司并购乙公司后可以降低同业竞争,扩大自身的市场份额。(1分)

(2)资源互补。(0.5分)

理由:甲公司并购乙公司后可以推动产业模式的进一步升级,而乙公司的特色项目可以在甲公司资金的支持下获得更好的发展。(1分)

2.权益资本成本=2.28/18×100%=12.67%

加权平均资本成本=8%×(1-25%)×40%+12.67%×60%=10%(1分)

3. 2018年自由现金流量=(4750+2000)-(3750+1000)=2000(万元)

2019年自由现金流量=(6000+2400)-(3750+1500)=3150(万元)

2020年自由现金流量=(6750+2750)-(3000+1750)=4750(万元)

2021年自由现金流量=(7150+3000)-(2000+2000)=6150(万元)

2022年自由现金流量=(7250+2500)-(2000+2500)=5250(万元)

乙公司的企业价值=2000×0.9091+3150×0.8264+4750×0.7513+6150×0.6830+5250×0.6209+5250/10%×0.6209=48047.46(万元)(3分)

4. 并购净收益=140000-(72000+48047.46)-(55000-48047.46)-500=12500(万元)(1分)

并购净收益大于0,具有财务可行性。(1分)

5. 甲公司并购乙公司的融资方式为权益融资(发行新股并购)。(1分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-01-05

- 2020-03-19

- 2019-07-21

- 2020-01-16

- 2019-12-28

- 2020-01-16

- 2020-01-16

- 2020-05-13

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-03

- 2020-01-15

- 2020-02-03

- 2020-02-05

- 2020-03-19

- 2020-03-08

- 2020-02-27

- 2020-01-15

- 2020-01-15

- 2020-01-04

- 2020-01-16

- 2019-09-18

- 2020-03-12

- 2020-01-16

- 2020-01-09

- 2019-12-14

- 2019-01-06

- 2020-01-01

- 2020-01-16