2020年山东省高级会计职称考试报名条件详解,速看!

发布时间:2020-02-27

2020年山东省高级会计职称考试报名工作的帷幕即将开启,相信很多小伙伴早就已经迫不及待了,有的小伙伴就在问:我也想报考高级会计职称考试,但是不知道需要满足什么条件呀?别急,让51题库考试学习网来告诉你!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

好啦,以上就是此次51题库考试学习网为大家带来的2020年高级会计职称考试报名条件啦,希望能对大家有所帮助。如果您对于高级会计职称考试还有不清楚的,可以多多关注51题库考试学习网,我们将为大家带来更多考试资讯,为您答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

<1>?、指出甲公司进行私募股权投资的优点和局限性。

<2>?、判断甲公司进行私募股权投资的类别,并分析投资对象是否存在不当之处,并说明理由。

<3>?、简述私募股权投资的一般程序。

局限性在于缺乏监管、透明度差、流动性弱和估值难度大。(2分)

2.甲公司进行私募股权投资的类别包括创业投资(或风险投资)和夹层基金。(2分)

甲公司计划投资的对象存在不当之处。(1分)

理由:私募股权投资是指采用私募方式募集资金,对非上市公司进行的股权和准股权投资。甲公司计划的投资对象为上市公司和非上市公司,存在不当之处。(1.5分)

3.私募股权投资的一般程序包括:(1)投资立项;(2)投资决策;(3)投资实施。

甲公司与A公司不存在关联关系,甲公司购买乙公司70%股权的交易和原取得乙公司30%股权的交易不属于“一揽子交易”,甲公司在可预见的未来打算一直持有乙公司股权。乙公司自2×11年1月1日至2×12年1月1日实现净利润800万元,自2×12年1月1日至2×13年1月1日实现净利润600万元,自2×13年1月1日至2×13年3月1日实现净利润100万元(不考虑所得税等影响)。

在甲公司合并财务报表中,视同自2×12年1月1日起甲公司即持有乙公司100%股权,重溯2×12年1月1日的报表项目,2×11年1月1日至2×12年1月1日的合并财务报表并不重溯。2×12年1月1日,乙公司净资产的账面价值为2 800万元(2 000+800)。此前,甲公司持有对乙公司的长期股权投资的账面价值为840万元(600+800×30%)。

甲公司在编制合并财务报表时,并入乙公司2×12年(比较期间)年初各项资产、负债后,因合并而增加净资产2 800万元,冲减长期股权投资账面价值840万元,两者之间的差额调增资本公积1 960万元(2 800-840)。

借:资产、负债 2 800

贷:长期股权投资 840

资本公积 1 960

甲公司对于合并日(即2×13年3月1日)的各报表项目,除编制合并分录外,还应冲减2×12年1月1日至2×13年1月1日对乙公司30%的长期股权投资的权益法核算结果,冲减乙公司2×13年1月1日至2×13年3月1日实现的净利润中按照权益法核算归属于甲公司的份额。即,冲减期初留存收益180万元(600×30%),冲减投资收益30万元(100×30%)。

借:期初留存收益 180

投资收益 30

贷:长期股权投资 210

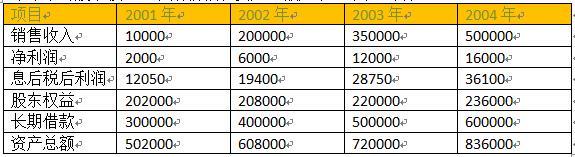

2001 年至 2004 年,公司实现的销售收入、净利润和息前税后利润,以及每年年末的股东权益、长期借款和资产总额如下(单位:万元):

(1)公司适用的所得税税率为 33%;公司股东权益的资金成本为 8%。

(2)公司负债除长期银行借款外,其他均忽略不计;公司长期借款利息(利率均为 5%)自 2001 年起计入当期损益。

(3)公司及所在行业的有关指标如下:

(4)公司的经济利润及有关指标

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-15

- 2019-01-05

- 2020-03-26

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-14

- 2020-01-16

- 2020-01-03

- 2020-01-16

- 2020-01-16

- 2020-01-01

- 2020-01-16

- 2020-03-13

- 2020-01-16

- 2020-01-30

- 2020-01-07

- 2020-03-11

- 2020-01-16

- 2020-02-06

- 2020-02-02

- 2020-01-03

- 2020-02-13

- 2020-01-03

- 2020-01-16

- 2020-03-15

- 2020-03-19

- 2020-02-04

- 2020-09-06