2020年山东省高级会计师考试报名对于学历有要求吗?速看!

发布时间:2020-03-02

大家都看准了高级会计师证书的含金量及就业前景,近年来,报考高级会计职称考试的人数逐年增加,有的小伙伴就在问了:2020年山东省高级会计师考试报名条件是什么呀?我是本科学历可以报考吗?别急,接下来51题库考试学习网就来给大家说说这个问题吧!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

好啦,以上就是此次51题库考试学习网为大家带来的2020年高级会计职称考试报名条件啦,希望能对大家有所帮助。如果您对于高级会计职称考试还有不清楚的,可以多多关注51题库考试学习网,我们将为大家带来更多考试资讯,为您答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据案例材料,体现了PESTEL分析中的哪些关键要素。

(2)技术因素。由于相关设施和技术等方面的原因,国内一些地区的自来水水质短期内还不能达到标准。

(3)社会因素。近年随着国内经济迅速发展,国民追求健康和高品质生活的愿望不断提高。

(1)2017 年 3 月,甲单位结合工作实际,在财政部批复本年度部门预算之日起 15 日内,将本部门预算批复下达至下属单位;同时,要求下属单位在本单位年度预算总额控制范围内,按规定做好内部预算指标分解及批复,严格控制预算追加和调整。

(2)甲单位按年度培训工作任务在其 2017 年公用经费预算中安排了专项业务培训经费共计 18 万元。2017 年 4 月,甲单位组织实施了首期专项业务培训,实际发生培训经费支出 9 万元。为避免经费不足影响后续培训工作任务的完成,甲单位提出首期专项业务培训费支出 9 万元由乙单位承担,并已在乙单位经费中列支。

(3)丙单位经财政批复的“M 科技创新平台建设”项目于 2017 年 5 月 31 日前完成,项目资金已按合同及相关规定完成结算,形成财政项目支出结余资金 18 万元(财政授权支付额度)。2017 年 6 月,丙单位将“M 科技创新平台建设”项目支出结余资金 18 万元直接用于尚存资金缺口的“小型专用设备购置”项目

(4)丁单位 2017 年计划开展国际合作项目因缺少活动场所,尚未启动实施。为支持下属单位拓展业务,提高资产利用效率,2017 年 6 月,甲单位经领导班子集体研究决定,将本单位一栋闲置办公楼无偿出借给丁单位使用。

(5)丙单位在履行了规定的政府采购程序后,向 A 公司购买了一台价值 650 万元的专用设备。2017 年 5 月,丙单位需要为该专用设备添购专门配套设备,经批复的配套设备政府采购预算为 100 万元。2017 年 6 月,考虑到 A 公司社会信用度高、产品质量和售后服务有保证,为提高采购工作效率,丙单位经领导班子集体研究决定,继续直接从 A 公司添购该配套设备。

(6)乙单位经批准举借的大额银行借款 5000 万元(分期付息、到期一次还本)到期日为 2018 年 11 月 30 日。2017 年 5 月,乙单位财务部门对提前偿还借款进行了充分论证,认为提前偿还借款可行。2017 年 6 月,经领导班子集体研究决定并履行必要报批程序后,乙单位向银行提出提前全额偿还借款的申请。

(7)丁单位财务部门收入核算岗位涉及三人,其中:王某负责收款,李某负责开具票据和收入登记工作,张某负责票据和会计档案保管。2017 年 5 月,张某因病经批准休假半年,财务部门负责人考虑到王某工作量不够饱满,责成王某负责张某休假期间的工作。

(8)2017 年 6 月 15 日,甲单位经过公开招标程序,与中标的 B 公司签订合同,购买一批价值 200 万元的设备。按照合同约定,合同签订之日起 15 日内甲单位支付合同价款的 25%;设备到货验收合格后,支付合同价款的 70%,设备正常运行 3 个月后,支付剩余的 5%价款。

2017 年 6 月 23 日,甲单位采用财政授权的支付方式将首笔合同款 50 万元支付给 B 公司。

据此,甲单位财务部门增加预付账款 50 万元、减少零余额账户用款额度 50 万元。

(9)2017 年 6 月,在履行规定的报批程序后,丙单位以未入账非专利技术入股 C 公司。

丙单位按照国家有关规定对该非专利技术进行了评估,评估价值为 100 万元,并得到了 C公司认可,丙单位因该投资事项发生相关税费 10 万元,已通过银行存款支付。据此,丙单位财务部门按照评估价值,增加长期投资和非流动资产基金(长期投资)各 100 万元;同时,按照支付的相关税费,增加事业支出 10 万元,减少银行存款 10 万元。

假定不考虑其他因素。

要求:

根据部门预算管理、国有资产管理、政府采购、行政事业单位会计制度、行政事业单位内部控制等国家有关规定,逐项判断事项(1)至(9)的处理是否正确。对于事项(1)至(7),如不正确,分别说明理由;对于事项(8)至(9),如不正确,分别指出正确的会计处理。

事项(2)的处理不正确

理由:甲单位的公用经费中的专项业务培训费不应该由乙单位承担,也不能在乙单位经费支出中列支。

事项(3)的处理不正确。

理由:年度预算执行中,因项目目标完成、项目提前终止或实施计划调整,不需要继续支出的预算资金,中央部门应及时清理结余资金并报财政部门,由财政部收回。

事项(4)的处理不正确。

理由:行政单位拟将占有、使用的国有资产对外出租、出借的,必须事先上报同级财政部门审核批准。

事项(5)的处理不正确。

理由:根据单一来源政府采购方式的规定,必须保证原有采购项目一致性或者服务配套的要求,需要继续从原供应商处添购,且添购资金总额不超过原合同采购金额 10%的,可以采用单一来源方式采购。但此题添购金额 100 万元超过了原合同总金额 650 万元的 10%,不符合单一来源方式采购规定。

事项(6)的处理正确。

事项(7)的处理不正确。

理由:不符合不相容岗位分离控制。王某属于出纳人员,出纳不得兼管稽核、会计档案保管和收入、支出、债权、债务账目的登记工作。本题中,责成出纳王某负责张某的票据和会计档案保管工作的处理不正确。

事项(8)的处理不正确。

正确处理:增加预付账款和资产基金—预付账款各 50 万元,同时增加经费支出 50 万元,减少零余额账户用款额度 50 万元。

事项(9)的处理不正确。

正确处理:增加长期投资和非流动资产基金(长期投资)各 110 万元,同时增加其他支出 10 万元,减少银行存款 10 万元。

近年来,受到顾客个性化发展趋势和“互联网+”模式的深度影响,公司董事会于2015年初提出,要从公司战略高度加快构建“线上+线下”营销渠道,重点推进线上营销渠道项目(以下简称“项目”)建设,以巩固公司的行业竞争地位。项目主要由信息系统开发、供应链及物流配送系统建设等组成,预计总投资为2亿元。2015年3月,公司召开了由中、高层人员参加的“线上营销渠道项目与投融资”专题论证会。部分参会人员的发言要点如下:

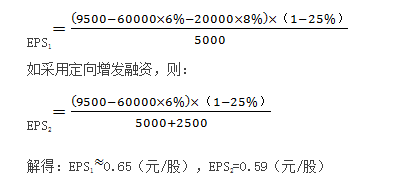

财务总监:公司融资应考虑资本成本、项目预期收益等多项因素影响。财务部门提供的有关资料显示:①如果项目举债融资,需向银行借款2亿元,新增债务年利率为8%;②董事会为公司资产负债率预设的警戒线为70%;③如果项目采用定向增发融资,需增发新股2500万股,预计发行价为8元/股;④项目投产后预计年息税前利润为0.95亿元。

要求:

根据上述资料,依据EBIT-EPS无差异分析法原理,判断公司适宜采用何种融资方式,并说明理由。

理由:依据EBIT-EPS无差异分析法原理,使EPS相等的息税前利润测算方式如下:

解得:EBIT=0.84(亿元);

项目投产后预计公司年息税前利润为0.95亿元,大于0.84亿元。

或:如采用举债融资,则:

可见债务融资后的每股收益更高。

要求:根据财政部、证监会、审计署、银监会、保监会联合发布的《企业内部控制基本规范》和《企业内部控制配套指引》,识别甲公司董事会决议中改革措施所面临的主要风险;同时,针对识别出的主要风险,设计相应的控制措施。

控制措施:审计委员会成员应当具备独立性。(或:审计委员会成员由公司独立董事构成。)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-10

- 2020-03-13

- 2020-01-16

- 2020-01-16

- 2020-01-08

- 2020-01-30

- 2019-12-24

- 2019-09-12

- 2020-01-03

- 2020-01-15

- 2020-03-04

- 2020-05-04

- 2019-12-28

- 2020-01-16

- 2020-02-25

- 2020-01-16

- 2019-12-25

- 2020-03-07

- 2020-01-08

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-02-10

- 2020-02-21

- 2020-01-15

- 2020-01-08

- 2020-03-18

- 2020-01-16

- 2019-12-28