江苏省高级会计师报考条件中的高等专科是大专吗?

发布时间:2020-01-16

高等专科就是大学专科学历,大学专科教育其一是高等职业学校就是我们所说的高职、其二是高等专科学校就是我们所说的高专也就是在高等学校专科专业的学生毕业后将获得大学专科的学历。所以高级会计师报考条件中的高等专科就是大专学历。2020年的报考资讯还未发布,可以先参考2019年的报考资讯,来看看具体的内容吧。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是参考2019年的报考资讯,以及关于高等专科是大专的解释。想要报考的小伙伴要认真备考哦。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)预算分析方面。会议听取了公司2018年度预算执行情况的报告。财务部就公司2018年的预算执行情况进行了全面分析,并选取行业内标杆企业M公司作为对标对象,从盈利水平、资产质量、债务风险和经营增长4个方面各选取一个关键指标进行对标分析(相关对标数据见下表),重点就本公司与M公司在某些方面存在的差距向会议作了说明。

(2)预算控制方面。2018年研究与开发费用预算4500万元,实际研发支出6000万元。2019年研发费用预算总数8000万元,占营业收入比为2.5%。

(3)预算考核方面。根据各预算执行单位的责权范围,下达预算目标,并对其可控的预算差异进行考核;对于市场环境和会计政策变化的影响,已经按照程序调整预算,并按照调整后的预算指标进行考核。

要求:

1.根据资料(1),针对4个关键指标,指出甲公司与M公司存在的差距,并提出相应的改进措施。

2.根据资料(2),指出甲公司2019年预算控制方式的类型。

3.根据资料(3),指出甲公司预算考核方面体现了哪些原则。

改进措施:加快资产周转速度,提高资产质量;提高营业收入水平,加快经营增长;合理控制资产负债率,防范债务风险。

2.绝对数控制和相对数控制。

3.可控性原则和例外性原则。

2015 年王某被认命为 B 单位主任,李某担任 B 单位的副主任、张某任会计兼出纳。当时 A 单位出于拓展业务等考虑,授予 B 单位业务定价的制定权和对外投资的制定权。由于尚未建立网络计算机控制系统,对下属分单位的业务 A 单位每月手工统计汇总一次,并要求各下属分单位每月末将当月收取款项集中汇缴到 A 单位的账户,然后确认记账。王某等人利用 A 单位授予的业务定价权采取高价收取低价向 A 单位汇总报账的手法,截流了业务款项形成小金库,并利用款项上缴的时间差,挪用款项由李某负责炒股,非常所得也流入小金库,然后由会计兼出纳的张某将小金库的款项源源不断地汇往境外赵某等人控制的账户。

2016 年王某调任 A 单位财务部主任,李某接任了 B 单位主任、张某任副主任,仍然兼会计和出纳工作。此后的几年间王某、李某和张某三人继续采用上述手法大肆作案直到 2018 年 3 月 A单位检查组进入。案发以后 A 单位对此案高度重视,针对此案所暴露出来的下属单位权力过大的内控问题 A 单位办公会做出以下决定:

(1)建立健全单位内部控制由财务部负责人组织制定与实施内部控制,今后如果内部控制再出现问题应该由财务部负责人承担全部责任。

(2)加强对外投资的控制,收回各下属单位的对外投资权,单位所有投资均由 A 单位一把手审批。

(3)加强财务管理。会计和出纳人员分设,出纳人员不得兼任财务登记等工作,单位的银行预留印鉴一律由总会计师统一保管。

(4)加强业务控制。所有业务包括谈判价格、合同签订、业务运作、款项结算等,均由 A 单位业务部统一负责,各下属分单位仅负责宣传、推广,协助催收货款。

(5)加强计算机系统建设和内部审计工作。实现销售网点计算机控制,由 A 单位财务部每年组织对本单位下属及分单位内部控制执行情况和会计资料进行审计。

要求:

①A 单位的单位负责人是单位一把手而不是财务部主任,因此,不应要求财务部主任对单位的内部控制制度承担全部责任。

②根据授权批准控制的方法和对外投资控制的要求,单位金额较大的对外投资应该由单位办

公会集体决策,而不应由单位一把手一人审批。

③按照内部控制制度的要求,出纳人员只是不得兼任收入、支出、费用、债权债务账目的登

记工作,但可以兼任现金日记账等账目登记工作。单位规定由总会计师统一保管银行预留印鉴等不符合货币资金控制有关“银行预留印鉴管理”的要求。

④谈判价格、合同的签订、业务的运作、款项的结算应分别设立不同部门完成,A 单位决定由业务部负责办理业务的全过程,违背了“不相容职务相互分离控制”的要求。

⑤内部审计应当有相对独立性,A 单位决定由财务部对本单位及下属分、子单位的会计资料进行审计有违这一原则。

要求:

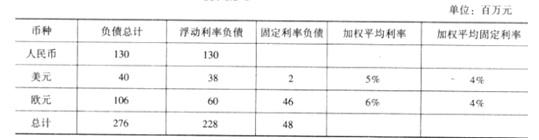

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

金额单位:万元

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355 640万元;在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

1.计算A公司2016年自由现金流量(要求列出计算过程)。

2.计算A公司2016年末价值的现值(要求列出计算过程)。

3.计算A公司的估值金额(要求列出计算过程)。

4.以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20 000万股股份定价是否合理(要求列出计算过程)。

2、A公司2016年末价值的现值=218 000×(1+5%)/(13%-5%)×0.54

=1 545 075(万元)

3、A公司的估值金额=355 640+1 545 075=1 900 715(万元)

4、B公司拟转让的20 000万股股份的价值=1 900 715×20 000/100 000=380 143(万元)

400 000>380 143(万元)

故B公司拟转让的20 000万股股份定价合理。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-18

- 2020-01-16

- 2020-03-24

- 2019-11-09

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2019-11-02

- 2020-03-02

- 2020-01-26

- 2019-12-28

- 2020-01-03

- 2020-02-20

- 2020-01-16

- 2020-03-07

- 2020-01-16

- 2021-09-10

- 2020-02-20

- 2020-01-16