上海市高级会计师报考条件:具有高等专科以上学校毕业学历是什么意思

发布时间:2020-01-16

高等专科以上学历是指国家教育部认可的大专学历(普通高校大专、成人大专、自考大专)。具有高等专科以上学校毕业学历就是包括专科在内的学历,然后是本科、硕士、博士。所以只要你具备专科以上的学历你就可以报考高级会计师考试哦。2020年的高级会计师考试资讯还未发布,预计在3月发布,我们先参考2019年高级会计师的考试资讯。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是关于高级会计师考试报考条件,想要报考的小伙伴,积极准备吧,说不定下一个高级会计师就是你哦!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(2)2018年4月1日,甲公司以银行存款52200万元为对价,向乙公司大股东收购乙公司55%的股权,相关手续于当日完成。假设甲公司前后两次购买乙公司股权不构成“一揽子交易”,甲公司取得乙公司控制权之日为2018年4月1日,原5%股权的公允价值为4800万元。假定不考虑相关税费等其他因素影响。

要求:

(1)作出甲公司2017年投资相关的会计处理;

(2)计算购买日甲公司对子公司按成本法核算的初始投资成本;

(3)计算对甲公司2018年个别财务报表投资收益影响金额;

(4)作出甲公司2018年投资相关的会计处理。

借:交易性金融资产——成本 2500(500×5)

贷:银行存款 2500

借:交易性金融资产——公允价值变动 1000

贷:公允价值变动损益 1000(500×2)

(2)甲公司购买日对子公司按成本法核算的初始投资成本=购买日前原持有股权投资的公允价值4800+追加投资应支付对价的公允价值52200万元=57000(万元)。

(3)影响甲公司2018年个别财务报表投资收益=原持有5%股权的公允价值与账面价值的差额1300(4800-3500)+公允价值变动损益1000=2300(万元);

(4)甲公司2018年投资相关的会计处理:

①借:长期股权投资 57000

贷:交易性金融资产——成本 2500

——公允价值变动 1000

投资收益 1300

银行存款 52200

②购买日前原持有以公允价值计量且其变动计入当期损益的金融资产相关的公允价值变动损益为1000万元,购买日该公允价值变动损益转入购买日所属当期投资收益。

借:公允价值变动损益 1000

贷:投资收益 1000

情形二:原股权投资指定为以公允价值计量且其变动计入其他综合收益的金融资产(其他权益工具投资)

会计处理:

借:长期股权投资

(原持有的股权投资公允价值+新增投资公允价值)

贷:其他权益工具投资

银行存款等

盈余公积

利润分配——未分配利润

借:其他综合收益

贷:盈余公积

利润分配——未分配利润

或做相反会计分录。

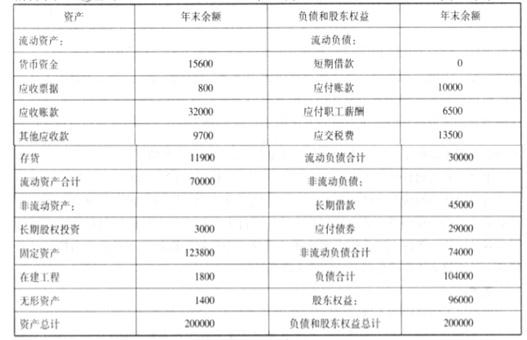

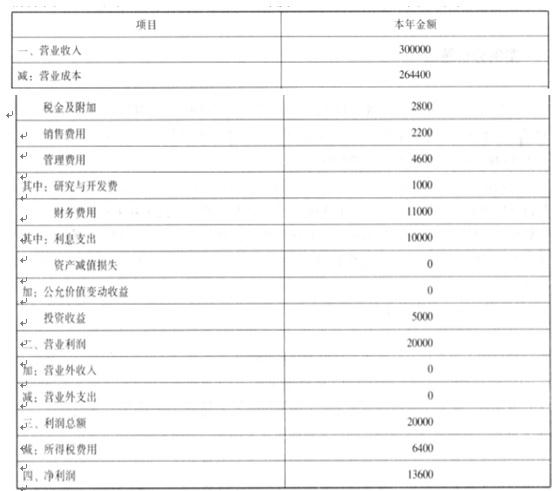

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

(1)全面预算管理

①全面预算编制方式上,2016 年之前,甲公司直接向各预算单位下达年度预算指标并要求严格执行,2016 年,甲公司制定了“三下两上”的新预算政策编制流程,各预算单位主要指标经上下沟通后形成。

②在预算编制方法上吗,2016 年 10 月,甲公司向各预算单位下大了 2017 年度全面预算编制指导意见,要求预算单位以 2016 年度预算为起点,根据市场环境等因素的变化,在2016 年度预算的基础上合理调整形成 2017 年度预算。

③在预算审批程序上,2016 年 12 月,甲公司预算管理委员会办公室编制完成 2017 年度全面预算草案;2017 年 1 月,甲公司董事会对经预算管理委员会审核通过的全面预算草案进行了审议;该草案经董事会审议通过后,预算管理委员会以正式文件形式向各预算单位下达执行。

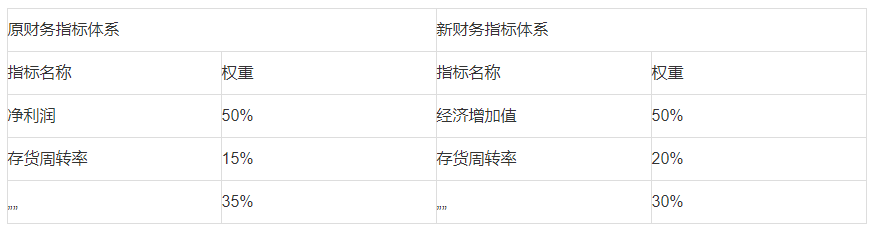

(2)业绩评价体系

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改变,新业绩指标分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原来财务指标体系相比,经济增加值替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化如表 1 所示:

假定不考虑其他因素。

要求:

1.根据资料(1)中的第①项,支出甲公司 2016 年之前以及 2016 年分别采取的预算编制方式。

2.根据资料(1)中的第②项,支出甲公司全面预算编制指导意见所体现的预算编制方法类型,并说明该预算编制方法类型的优缺点。

3.根据资料(1)中的第③项,支出甲公司全面预算草案的审议程序是否恰当,如不恰当,说明理由。

4.根据资料(2)指出新业绩指标体系引入非财务指标的积极作用。

5.根据资料(2),指出核心财务指标调整即权重变化所体现的考核导向。

甲公司 2016 年采取的预算编制方式是混合式预算。

2.体现的是增量预算法的编制方法

增预算法优点:编制简单,省时省力

缺点:预算规模会逐步增大,可能会造成预算松弛及资源浪费。

3.不恰当。

理由:年度全面预算草案经董事会审议通过后,还需要股东大会批准。

4.非财务指标被认为是能反映未来业绩的指标,良好的非财务指标的设计和应用有利于促进企业实现未来的财务成功。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-12

- 2020-01-16

- 2020-01-16

- 2020-03-04

- 2020-01-03

- 2020-03-06

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-16

- 2020-02-23

- 2020-01-15

- 2020-01-01

- 2020-01-16

- 2020-01-16

- 2020-02-12

- 2020-01-15

- 2019-12-29

- 2020-01-30

- 2020-12-10

- 2020-03-11

- 2020-01-16

- 2019-11-15

- 2020-09-06

- 2020-01-16

- 2020-01-16

- 2019-12-19