大学生在校期间可以报考山东省高级会计师考试吗?

发布时间:2020-01-16

大学生在校期间报考高级会计师?别开玩笑了!高级会计师需具备良好的职业操守,在业务能力上要有扎实的专业理论基础知识,掌握国内外现代的经济管理科学方法以及了解发展的趋势,还要有丰富的经济工作经验,专业高超的政策理论水平和能解决重要经济活动中的实际问题,并能够提出有价值的辅助性决策意见。看到这你觉得大学生在校期间可以报考高级会计师吗?别气馁,既然在校期间不能报考,可以提前准备呀,我们先看看高级会计师报考条件需要什么,提前准备为将来报考打下基础。

2020年高级会计师考试报名条件现在还未发布,预计在3月份发布,我们先参考2019年的高会报名条件。

2019年高会报名条件:

1、基本条件:

(1)坚持原则,具备良好的职业道德品质;

(2)认真执行《中华人民共和国会计法》和国家统一的会计制度,以及有关财经法律、法规、规章制度,无严重违反财经纪律的行为;

(3)履行岗位职责,热爱本职工作。

2、申请参加高级会计师考试人员,除具备基本条件外,还应符合下列条件之一:

(1)《会计专业职务试行条例》规定的高级会计师职务任职基本条件。

(2)省级财政、人力资源和社会保障部门或中央单位批准的本地区、本部门申报高级会计师职务任职资格评审条件。

报考人员应根据各省(区、市)具体要求提交相应材料。

报名工作年限要求说明:

高级会计师报名条件中有关会计工作年限的要求:报考人员取得规定学历前后从事会计工作时间的总和。在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不应计入会计工作年限。

各地在组织会计资格考试报名资格审核时,应结合考生在报名登记表中工作年限信息、取得规定学历的时间等对考生进行资格审核。考生在会计人员数据库中相关信息可以作为资格审核的参考依据。

符合报名条件的报考人员按属地化原则在其工作所在地报名参加考试。

以上是关于在校大学生是否可以报考高级会计师的说明,努力的大学生们,别着急,仔细看看高级会计师的报考条件,提前准备好所需要的的东西,为将来报考高级会计师打下坚实基础,不久的将来,你就是高级会计师!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:判断上述处理是否正确。

20×9年1月1日,甲公司转让所持有乙公司70%的股权,取得转让款项700万元;甲公司持有乙公司剩余30%股权的公允价值为300万元。转让后,甲公司能够对乙公司施加重大影响。

要求:根据上述资料,不考虑其他因素,

(1)计算甲公司因转让乙公司70%股权在20×9年度个别财务报表中应确认的投资收益;

(2)甲公司因转让乙公司70%股权在20×9年度合并财务报表中应确认的投资收益。

(2)合并报表投资收益=(700+300)-(670+200)+20=150(万元)

(1)拟购买一批专用检测设备(不属于集中采购目录范围)。该种设备本地供应商有一家,

国内另外 2 家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批数字分析仪器(不属于集中采购目录范围),经批复的采购项目预算为 1500

万元。由于该局对拟购仪器的价格、供应商等市场情况不熟悉,会议决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的 X 公司代理采购。

(3)拟购置公务车 1 辆(属于集中采购目录范围)。工作会议上,大家普遍认为,按照经批准的预算标准,同等价格档次的进口车较国产车在性能上更优,会议决定向接受委托的集中采购机构提出购买进口车的要求。

(4)该局于当年 4 月份收到某企业捐赠的 2 台大型精密测试仪器,尚未安排使用。

会议研究决定:①上报本局局长办公会同意后,将此 2 台仪器对外出租;②每年收取 50 万元租金,并将 2011 年收取的租金拨付给下属 A 事业单位弥补其项目资金缺口。

(5)下属 B 事业单位因申请银行借款请求该局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为 B 事业单位提供借款担保。

要求:

是否正确:如不正确,分别说明理由。

理由:该局所采购设备存在多个供应商,不符合采用单一来源方式采购的条件。(1 分)

或:该局所采购设备存在多个供应商,应采用单一来源以外的其他采购方式。(1 分)

2.该局委托 X 公司代理采购的决议不正确。(0.5 分)

理由:该采购项目预算金额超过了 1000 万元(1 分),不能委托具有政府采购代理机构乙级资格的公司代理采购(1 分)。

或:该采购项目预算金额超过了 1000 万元(或:超过了规定限额)(1 分),应委托具有政

府采购代理机构甲级资格的公司代理采购(1 分)。

或:该采购项目预算金额超过了 1000 万元(或:超过了规定限额)(1 分),乙级资格公司

不符合代理资格(1 分)。

3.该局要求集中采购机构购买进口车的决议不正确。(0.5 分)

理由:除需要采购的货物在中国境内无法获取或者无法以合理的商业条件获取等法定情况外,

政府采购应当采购本国货物(或:应优先考虑国产车)。(1 分)

4.(1)该局上报局长办公会同意将测试仪器对外出租的决议不正确。(0.5 分)

理由:行政单位将国有资产对外出租的,须事先上报同级财政部门审核批准。(1 分)

评分说明:回答“须报经主管部门审核同意后,报同级财政部门审批”的,视同按事业单位

审批程序答题,不得分。

(2)拟将 2011 年收取的租金拨付给下属 A 事业单位的决议不正确。(0.5 分)

理由:行政单位出租国有资产形成的收入实行“收支两条线”管理。(1 分)

或:行政单位出租国有资产形成的收入应上缴财政。(1 分)

评分说明:回答“事业单位出租国有资产形成的收入实行‘收支两条线’管理”的,不得分。

评分说明:对于上述(1)、(2),未分项判断,一并回答“不正确”的,判断分得 1 分。

5.该局以旧办公楼对下属 B 事业单位提供借款担保的决议不正确。(0.5 分)

理由:除法律另有规定外,行政单位不得用国有资产对外担保。(1 分)

评分说明:回答“事业单位不得用国有资产对外担保”的,不得分。

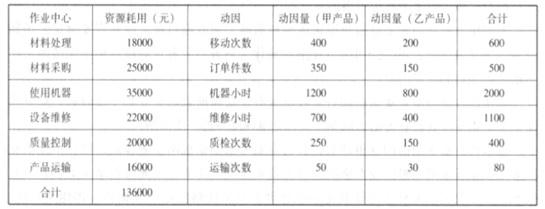

总经理:我公司长期以来只生产专用设备,因此市场和产品比较单一,这种方法也能够满足企业进行决策。但是公司即将实施多元化产品战略,要开发出市场受欢迎的产品,肯定要面临市场竞争。因此,要总结过去我们成本管理的经验和不足,为成本管理改革服务。

财务总监:随着公司战略的不断推进,公司的间接成本的比重不断扩大,由原来的不足 30%,上升到了 56%。财务部建议拟引进作业成本法核算成本。以下是财务部提供的间接成本资料。主要生产甲、乙两种产品,其中甲产品 900 件、乙产品 300 件,其作业情况数据如下表所示:

要求:

(2)作业成本法计算的结果修正了传统成本计算对成本信息的扭曲。(3)作业成本信息可以用于定价决策,便于利用成本因素进行有效定价。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-01

- 2020-01-14

- 2020-02-25

- 2020-02-05

- 2020-01-16

- 2020-02-05

- 2020-10-12

- 2019-07-21

- 2020-01-16

- 2020-02-22

- 2020-02-08

- 2020-01-16

- 2020-01-15

- 2019-12-19

- 2020-01-16

- 2020-02-05

- 2020-01-16

- 2020-03-12

- 2020-02-04

- 2020-02-13

- 2020-01-15

- 2020-02-06

- 2020-01-03

- 2020-02-22

- 2020-01-16

- 2020-03-25

- 2020-02-27

- 2020-01-16

- 2020-02-15

- 2020-01-15