2020年西藏高级会计职称考试报考条件有哪些?速看!

发布时间:2020-02-25

西藏的小伙伴注意!2020年西藏高级会计职称考试报名工作将于本月开始,想要报考此次考试的小伙伴一定要做好准备啦!什么?还不知道考试报名条件?没关系,接下来51题库考试学习网就来给大家说说高级会计职称考试报名条件,一起看看吧!

首先来给大家说说基本的要求吧。报名参加高级会计职称考试的人员,应具备下列基本条件:

1.报考人员遵守《中华人民共和国会计法》和国家统一的会计制度等法律法规。

2.报考人员具备良好的职业道德,无严重违反财经纪律的行为。

3.报考人员热爱会计工作,具备相应的会计专业知识和业务技能。

以上基本要求你是否都满足呢?接着来看看学历方面的要求吧。报名参加高级会计职称考试的人员,除具备基本条件外,还应符合下列条件之一:

1.报考人员具备大学专科学历,并且在取得会计师职称后,从事与会计师职责相关工作满10年。

2.报考人员具备硕士学位、或第二学士学位、或研究生班毕业、或大学本科学历或学士学位,并且在取得会计师职称后,从事与会计师职责相关工作满5年。

3.报考人员具备博士学历,并且在取得会计师职称后,从事与会计师职责相关工作满2年。

51题库考试学习网温馨提醒:上述学历或学位,是指经国家教育行政部门认可的学历或学位。什么是国家认可的学历呢?有的小伙伴可能就会问:我是函授学历可以吗?自考学历可以报考吗?当然可以,只要是在学信网能够查询到的学历都是国家所认可的学历,如自考、函授、夜大等等都是可以报考的哦!

关于上面提到的会计工作年限,截止日期为2020年12月31日。如果是在校生利用业余时间勤工助学不视为正式从事会计工作,相应时间不计入会计工作年限。

以上就是此次51题库考试学习网为大家分享的全部内容啦,看到这里大家对于高级会计职称考试报名条件应该已经清楚了。欲了解更多考试资讯,欢迎继续关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

情形 2:2017 年 3 月 1 日,B 商业银行发放了一笔固定利率贷款,在发放日,甲商业银行以具有匹配条款的利率互换对该贷款进行经济上的套期,将该贷款从固定利率转换成浮动利率。假定该贷款符合分类为以摊余成本计量的条件,以摊余成本计量该贷款将会产生与以公允价值计量且其变动计入当期损益的利率互换之间的会计错配。该企业 CFO 对此业务归类为以公允价值计量且其变动计入其他综合收益的金融资产。

情形 3:2017 年 3 月 2 日,C 公司发行债券(金融负债)为某项投资融入资金(金融资产),且该金融负债和金融资产实际上面临相当的风险(比如利率风险)。如果该金融资产与对应的该金融负债采用两种不同的计量基础计量,则不能反映相关的真实风险信息。但是,如果将该金融资产和金融负债均作以公允价值计量且其变动计入当期损益的直接指定,则可以改变这种会计错配导致的不利结果。该企业 CFO 对此业务归类为摊余成本计量的金融资产。

情形 4:2017 年 3 月 6 日,D 保险公司因保险业务而确认了一项以现值为基础(即通常所指精算基础)计量的负债。该负债对应的资金运用形成的金融资产如按摊余成本计量,可能导致会计错配。而将该金融资产作以公允价值计量且其变动计入当期损益的直接指定,则意味着该金融资产的公允价值变动在相关负债价值变动的同一期间计入当期损益。

该企业 CFO 对此业务归类持有至到期投资。

情形 5:2017 年 3 月 8 日,E 公司(母公司)的某子公司购买了 3 年期固定利率债券。为了加强对利率风险的管理,该子公司与母公司签订了支付固定利息、收取可变利息的利率互换合同。该子公司 CFO 对子公司个别财务报表层面上,可以直接指定为以公允价值计量且

变动计入当期损益的金融资产。

情形 6:2017 年 3 月 11 日,F 公司预计未来 3 年内存在资本性支出,为此将暂时闲置的资金分散投资于短期和长期金融资产,以便在发生资本性支出时拥有可用资金,其中较大比例的投资的合同存续期均超过 3 年。丙公司将持有金融资产以收取合同现金流量,并将在市场机会呈现时出售金融资产,再将出售所得投资于回报率更高的金融资产。丙公司对负责这些投资的团队的考核系基于金融资产组合的整体回报率。该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

资产。A 公司出售该债券形成的损益=因转移收到的对价一所出售债券的账面价值+原直接计入所有者权益的公允价值变动累积利得=330-310+(310-300) =30(万元)。

要求:

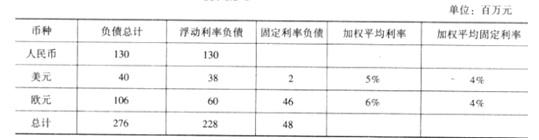

注:如果持有负债 40 万美元,按照 1 美元=6.2 元人民币,相当于人民币负债 248 万元(40*6.2);假设人民币贬值到 1:6.9,则 40 万美元负债相当于人民币负债 276 万元(40*6.9),发生汇兑损失 28 万元人民币(276-248)。可见,在持有美元负债情况下,人民币发生贬值,将产生汇兑损失,这就是汇率风险。

(1)光明能源经过可行性论证,为进军未来中长期的市场新热点项目,与通达公司(简称 B)、

兴达公司(简称 C)签订了一项安排:光明能源在该安排中拥有 50%表决权,B 拥有 30%表决权,C拥有 20%表决权。明光公司、B、C 之间的合同安排规定,对该安排相关活动的决定至少需要 75%的表决权。据此,能够行使决策权的唯一情况就是光明能源和 B 公司的一致行动。

(2)光明能源从积极参与电力改革出发,经过可行性论证,为打造对电力终端销售市场的主动性渗透,与 E 公司、F 公司安排一项涉及三方:光明能源在该安排中拥有 50%的表决权,E 和 F 各拥有 25%的表决权。三方之间的合同安排规定的合营协议,对安排的相关活动作出决策至少需要75%的表决权。据此,据此,能够行使决策权的两种情况就是光明能源和 B 公司的一致行动,或者E 和 F 公司的一致行动。

(3) 2010 年 1 月 20 日,光明能源与乙公司签订购买乙公司持有的丙公司(非上市公司)60%股权的合同。合同规定:以丙公司 2010 年 6 月 30 日评估的可辨认净资产价值为基础,协商确定对丙公司 60%股权的购买价格;合同经双方股东大会批准后生效。购买丙公司 60%股权时,光明能源与乙公司不存在关联方关系。

(4)购买丙公司 60%股权的合同执行情况如下:

①2010 年 3 月 15 日,光明能源和乙公司分别召开股东大会,批准通过了该购买股权的合同。

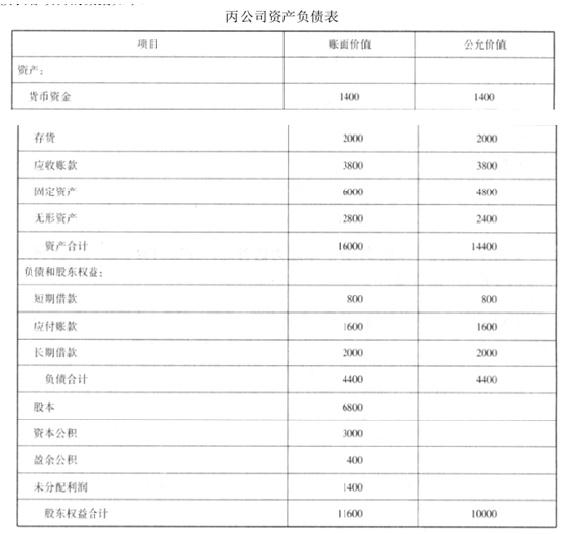

②以丙公司 2010 年 6 月 30 日净资产评估值为基础,经调整后丙公司 2010 年 6 月 30 日的资

产负债表各项目的数据如下:

上表中固定资产为一栋办公楼,预计该办公楼自 2010 年 6 月 30 日起剩余使用年限为 20 年、净残值为 0,采用年限平均法计提折旧;上表中无形资产为一项土地使用权,预计该土地使用权自 2010 年 6 月 30 日起剩余使用年限为 10 年、净残值为 0,采用直线法摊销。假定该办公楼和土地使用权均为管理使用。

③经协商,双方确定丙公司 60%股权的价格为 5500 万元,光明能源以一栋办公楼和一项土地使用权作为对价。光明能源作为对价的固定资产 2010 年 6 月 30 日的账面原价为 2800 万元,累计折旧为 600 万元,计提的固定资产减值准备为 200 万元,公允价值为 4000 万元;作为对价的土地使用权 2010 年 6 月 30 日的账面原价为 2600 万元,累计摊销为 400 万元,计提的无形资产减值准备为 200 万元,公允价值为 1500 万元。2010 年 6 月 30 日,光明能源以银行存款支付购买股权过程中发生的评估费用 120 万元、咨询费用 80 万元。

④光明能源和乙公司均于 2010 年 6 月 30 日办理完毕上述相关资产的产权转让手续。

⑤光明能源于 2010 年 6 月 30 日对丙公司董事会进行改组,并取得控制权。

(5)丙公司 2010 年及 2011 年实现损益等有关情况如下:

①2010 年度丙公司实现净利润 1200 万元(假定有关收入、费用在年度中间均匀发生),当年提取盈余公积 120 万元,未对外分配现金股利。

②2011 年度丙公司实现净利润 1600 万元,当年提取盈余公积 160 万元,未对外分配现金股利。

(6) 2010 年 7 月 1 日至 2011 年 12 月 31 日,丙公司除实现净利润外,未发生引起股东权益变动的其他交易和事项。

(7) 2012 年 1 月 2 日,光明能源以 2500 万元的价格出售丙公司 20%的股权。当日,收到购买方通过银行转账支付的价款,并办理完毕股权转让手续。光明能源在出售该部分股权后,持有丙公司的股权比例降至 40%,仍能够对丙公司实施重大影响,但不再拥有对丙公司的控制权。

2012 年度丙公司实现净利润 800 万元,当年提取盈余公积 80 万元,未对外分配现金股利。丙公司因当年购入的可供出售金融资产公允价值上升确认资本公积 300 万元。

(8)其他有关资料:

①不考虑相关税费因素的影响。

②光明能源按照净利润的 10%提取盈余公积。

③不考虑投资单位和被投资单位的内部交易。

要求:

借:银行存款 2500

贷:长期股权投资——丙公司 1900

投资收益 600

华瑞集团多年来一直以家用电子产品为发展方向,主要产品涉及彩电、冰箱、空调、微波炉等家电产业,并以此为依托,陆续开发了笔记本电脑、掌上电脑、数码相机等多个项目。但由于家电行业及电子产品的竞争激烈,且缺乏专有的分销渠道,利润在不断的下降。为此,华瑞集团及时调整战略,开始积极向海外市场寻求发展,并向不同行业进军,以期实现可持续发展的战略目标。

2010年,华瑞集团筹巨资收购了德国第一大家电零售商莱斯特有限公司。莱斯特有限公司拥有德国最大的分销网络,并且在东欧地区的分销网络也是独占鳌头,并购之后,华瑞利用莱斯特的销售网络,积极开拓德国以及东欧的市场。

2010年,华瑞集团投入巨资进行3D视频产品的研发工作,力求率先实现将3D技术在数字电视、掌上视频产品、数码摄像机、数码相机的应用。由于起步较晚,且国内相关的技术人才比较稀缺,华瑞集团在这次竞争中暂时并未取得领先的地位。然而华瑞集团的管理层信心坚定,坚持加大研发的投入力度,力求成为新技术产品的领头羊。

2010年,华瑞集团的战略部提出,目前我国的广告增长速度在世界依然名列前茅,但是在欧美非常流行的楼宇大屏幕广告却比较少,其原因固然有观念的阻碍,但更主要的原因在于LED电子大屏幕技术的相对落后,或者产品质量缺乏必要的保证,或者产品价格过高,使得各写字楼不愿意引入LED电子大屏幕来做户外广告。

而华瑞集团管理层认为,这是一个可供发展的好机会,虽然还缺乏经验,但可以利用以往在家电方面的技术经验及研发能力,并积极引进国外先进技术来转向LED电子大屏幕的研发和生产。于是2010年8月,按照华瑞集团的要求,宏远公司和美国ABSN公司共同投资,设立了华恩高科有限责任公司,由宏远公司控股并投入资金和厂房,ABSN公司投入技术、设备,共同研发生产LED电子大屏幕。

要求:

(1)指出华瑞集团收购莱斯特公司属于哪种企业总体战略类型(写出细分类型)。

(2)指出宏远公司投资设立华恩高科有限责任公司研发生产LED大屏幕属于哪种企业总体战略类型(写出细分类型)。

(2)宏远公司投资设立华恩高科有限责任公司研发生产LED大屏幕属于多元化战略中的相关多元化战略。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-16

- 2020-01-15

- 2020-01-15

- 2020-02-08

- 2019-12-17

- 2020-02-25

- 2020-01-16

- 2020-03-10

- 2020-01-03

- 2020-01-07

- 2020-01-15

- 2020-01-16

- 2020-01-16

- 2020-03-06

- 2020-01-15

- 2019-12-27

- 2020-01-16

- 2020-01-16

- 2020-02-28

- 2019-12-31

- 2020-01-16

- 2019-11-23

- 2020-03-18

- 2020-01-16

- 2020-01-16

- 2019-12-24

- 2020-01-15