陕西2020年高级会计师准考证打印时间,你知道吗?

发布时间:2020-02-01

请注意!最近,很多的小伙伴在问,陕西2020年高级会计师准考证打印时间,你知道吗?不知道的小伙伴,现在赶紧跟着51题库考试学习网一起来看看吧!

陕西2020高级会计师考试时间为9月6日,陕西2020年高级会计师准考证打印时间是什么时候?

2020年高级会计师考试准考证打印时间2020年8月10日前公布。各位考生可提前关注下高级会计师准考证打印时间、打印入口及报考时间安排。

2020年陕西高级会计准考证打印注意事项

1. 如果系统提示“无此人准考证数据”,有两种可能:

一是考生审核通过后没有缴费,报名不成功,如果是他人或者培训机构代报名,请考生向代报人或培训机构核实是否已经缴费,如果没有缴费,则视为放弃报考资格,不能参加考试。

二是报名时考生身份证号填写错误。请与打印的《回执表》核对,如发现错误的,请于9月6日前联系各市财政局会计科处理。

2. 考生进入考场需携带准考证和有效居民身份证,与以往年度规定的有效身份证件不同。考试不允许考生携带计算器。

3. 请广大考生于考试前一天实地查看考点、考场,合理安排时间,以免耽误入场考试。

请广大考生不要相信助考公司“提供原题、答案、考试过”等虚假信息,自觉维护考试纪律,避免受骗!

2020年高级会计师资格考试科目为《高级会计实务》

高级会计实务考试题型为:案例分析题。

主要考核应试者会计业务能力和解决实际问题综合能力。

《高级会计实务》考试内容来源于《高级会计实务》科目考试大纲。涵盖企业战略与财务战略、企业投资、融资决策与集团资金管理、企业预算管理、业绩评价、企业内部控制、企业成本管理、企业并购、金融工具会计、长期股权投资与合并财务报表以及行政事业单位预算管理、会计处理与内部控制的相关知识。

高级会计师考试范围高级会计师考试科目命题均以全国会计专业技术资格考试大纲为依据,考试内容和范围均不超出考试大纲的规定。2020年高级会计师考试大纲暂未公布,可参考2019年高会考试大纲。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

好啦!今天51题库考试学习网为你分享的内容就到此结束啦!陕西的小伙伴们,你们清楚了吗?关注51题库考试学习网带你了解更多的考试资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

理由:中央级事业单位国有资产出租、出借,资产单项或批量价值在800万元人民币以上(含800万元)的,经主管部门审核后报财政部审批;资产单项或批量价值在800万元以下的,由主管部门按照有关规定进行审批,并于15个工作日内将审批结果(一式三份)报财政部备案。

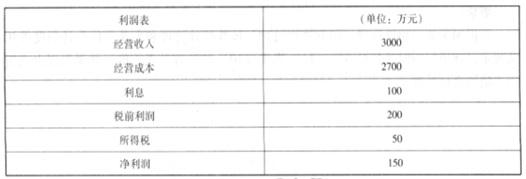

材料一:A 企业从事电子产品生产销售的企业,适用的所得税率为 25%。目前该公司正在进行2017 年的财务规划。A 企业财务经理预计企业 2017 年的经营收入和成本将会上升 10%,总资产周转率(经营收入平均总资产)则下降为 1.5 的水平,利息费用为年初负债的 5%。A 企业财务报表如

下:

以下为企业 2016 年资产负债表和利润表(简化)

材料二:B 是一家中等规模的家用电器制造企业,在行业竞争具有一定经营和财务优势,但设备规模及生产能力不足。目前,宏观经济处于企稳阶段,家电消费需求数量和购买能力呈现出上升趋势。公司为抓住机遇,发挥优势,增加利润和企业价值,增强可持续发展实力,正在研究经营与财务战略。

材料三:C 公司高管团队正在召开相关的发展研讨会,具体的讨论如下:经理甲:目前公司处于难得的发展机遇,因此公司要加快发展的步伐,重点做好市场开拓工作,现有市场的空间仍然较大,营销团队的工作较为艰巨。

财务总监乙:公司需要进一步扩大融资规模,鉴于目前利息率较低,因此公司拟发行 500 万元公司债券,此项融资活动将使得公司资产负债率提升为 55%。

财务副总丙:公司已经向 B 公司求助,希望能够通过 B 公司的担保获取银行信用,进而支持公司业务发展的资金需要。目前 B 公司提出要求 C 公司做相应的反担保。

要求:根据以上资料,回答以下问题:

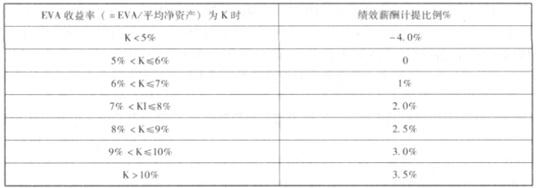

绩效年薪= EVA×分档计提比例

资料 2.大华公司 2016 年度相关数据(万元)

第一类,来自于资产负债表审计结论的相关数据:

年初:流动资产 13000 万元、非流动资产 700 万元、流动负债 5000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 1000 万元。

年终:流动资产 15000 万元、非流动资产 7000 万元、流动负债 6000 万元、非流动负债 2000万元、实收资本 12000 万元、其他权益 2000 万元。

其他相关项目包括:无息流动负债(包括应付票据、应付账款、预收款项、应交税费、应付利息、其他应付款、其他流动负债)年初 4000 万元、年终 4000 万元。

符合主业规定的在建工程年初 200 万元、年终 200 万元。

第二类,来自于利润表审计结论的相关数据,净利润 4000 万元,同时,已经按照正常会计处理的全年利息支出 200 万元、研发支出总额 1200 万元、获得地方政府补助 160 万元、二级市场短期炒股收入 3000 万元、与主业发展无关的资产置换收益 4040 万元。

要求:

依据现行国资委 EVA 考核框架,计算大华公司经营层应该得到的 2016 年度绩效年薪(本案例主要考察确认思路,公式最重要,数据到万元为止)。

调整后资本总额=平均所有者权益+平均负债合计-平均无息流动负债-平均再建工程

=13500+7500-4000-200 =16800(万元)

确认资本成本=调整后资本总额*资本成本率=16800*5.5%=924(万元)

8400-8000=400(万元)

最多可加标准分30×50%=15(分)

400/160×5=12.5分<15分

30+12.5=42.5(分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-12-17

- 2020-05-13

- 2020-03-18

- 2020-04-22

- 2020-07-03

- 2020-02-13

- 2020-08-13

- 2020-05-14

- 2020-05-16

- 2020-04-11

- 2020-01-14

- 2020-07-23

- 2020-07-26

- 2006-08-09

- 2020-04-15

- 2020-02-21

- 2012-10-03

- 2020-05-01

- 2020-06-03

- 2020-04-17

- 2020-05-28

- 2020-04-09

- 2020-07-07

- 2020-07-09

- 2021-04-22

- 2020-07-17

- 2020-04-15

- 2020-05-20

- 2020-07-24

- 2020-07-03