快来看看!安徽2020年高会准考证打印时间

发布时间:2020-02-13

关于安徽2020年高会准考证打印时间你知道吗?不知道的小伙伴快跟着51题库考试学习网一起来了解一下吧!

想要参加2020年安徽高级会计师考试的同学请注意!高级会计师考试只认可纸质准考证,要求考生必须在指定时间段内打印高级会计师准考证,并准时参加考试。安徽2020年高会准考证打印时间提前了解一下吧!

安徽2020年高会准考证打印时间:8月10日前,省会计考办公布中、高级资格考试准考证网上打印起止日期。

安徽2020年高会考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

安徽2020年高会考试时间:考试日期为2020年9月6日,考试时间为8:30—12:00。

安徽2020年高会考试方式:全部采用无纸化方式。

准考证打印须知:

1、提示“打印准考证时间截止后不能再打印准考证”。

提醒广大考生打印准考证赶早不赶晚,千万别等到最后一天或者最后一刻再去打印,以免出现意外状况而错过打印时间。

2、在打印准考证时可能会遇到系统提示“无此人准考证数据”,不要慌,稳住,看看是否是如下两种情况:

一是报名时身份证号填写错误,请考生与报名信息表核对;二是没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。如是他人代报名的,请考生与代报人核实情况。

3、保管好自己的身份证并查看自己身份证是否过期,如果考前不幸丢失了身份证或者身份证过期失效,需提前到公安部门补办临时身份证或由公安部门出具身份证明材料,以免影响考试。

4、准考证最好多打印几份备用,分别放在不同的地方保存,以免考前丢失找不到以及避免无法再进入系统打印准考证而耽误考试。

以上就是51题库考试学习网带给大家的内容,如果遇到其他不能解决的问题,请及时反馈给51题库考试学习网,我们会尽快帮你解答。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)计算A企业2017年下列指标:

①息税前利润;

②单位变动成本;

③变动成本率;

④固定成本。

(2)若目标息税前利润为1750000元,计算A企业2017年实现目标利润的销售额。

①息税前利润=12000×300-2300000=1300000(元)

②单位变动成本=1500000/10000=150(元/件)

③变动成本率=150/300×100%=50%

④固定成本不变=500000(元)

(2)

根据公式:目标利润=预计产品销量×(单价-单位变动成本)-固定成本费用

销售额=销售量×产品单价

可得:

达到目标利润销售额=(500000+1750000)/(1-50%)=4500000(元)

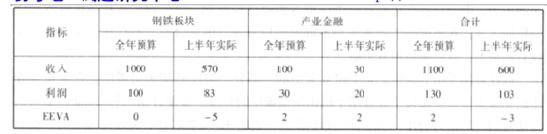

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

(1)2018年3月31日,甲公司与境外某能源企业A公司的某股东签订股权收购协议,甲公司以200000万元的价格收购A公司股份的80%;当日,A公司可辨认净资产的公允价值为220000万元,账面价值为210000万元。

6月30日,甲公司支付了收购款并完成股权划转手续,取得了对A公司的控制权:当日,A公司可辨认净资产的公允价值为235000万元,账面价值为225000万元。收购前,甲公司与A公司之间不存在关联方关系;甲公司与A公司采用的会计政策相同。?

假定上述涉及的股份均具有表决权,且不考虑其他因素。

<1>?、根据资料(1),判断甲公司收购A公司股份是否属于企业合并,并简要说明理由;如果属于企业合并,判断属于同一控制下的企业合并还是非同一控制下的企业合并,同时指出合并日(或购买日),并分别简要说明理由。

<2>?、根据资料(1),确定甲公司在合并日(或购买日)对A公司长期股权投资的初始投资成本;计算甲公司在合并财务报表中应确认的商誉金额。

理由:收购交易完成后,甲公司对A公司拥有控制权。(2分)

(2)属于非同一控制下的企业合并。(1分)

理由:收购前甲公司与A公司之间不存在关联方关系。(2分)

(3)购买日为2018年6月30日。(1分)

理由:在该日甲公司取得了A公司控制权。(1分)

2.(1)初始投资成本为200000万元(1分)

(2)商誉金额=200000-235000×80%=12000(万元)(1分)

(1)拟购买一批专用检测设备(不属于集中采购目录范围)。该种设备具有较强的特殊性,本地供应商有1家,国内另外2家供应商在偏远省份。会议决定直接联系本地供应商采购该批设备。

(2)拟购买一批精密分析仪器(不属于集中采购目录范围),经批准的采购项目预算为1500万元。由于该国土资源局对拟购仪器的价格、供应商等市场情况不熟悉,会议采纳资产采购处的建议,决定委托与该局有过业务合作关系、信誉良好、具有政府采购代理机构乙级资格的H公司代理采购。

(3)该局于当年4月收到某企业捐赠的5台大型数字测试仪器,尚未安排使用。根据会议采纳资产管理处的提议,决定:①上报本局局长办公会同意后,将5台仪器对外出租;②每年收取80万元租金,并将2018年收取的租金拨付给下属B事业单位弥补其项目资金缺口。

(4)下属A事业单位因申请银行借款请求该国土资源局提供担保。会议经充分讨论,决定上报本局局长办公会同意后,以本局的一栋闲置旧办公楼为该事业单位提供借款担保。

要求:根据国有资产管理、政府采购等相关规定,逐项判断决议(1)至(4)是否正确,如不正确,请指出不正确之处并简要说明理由。

不正确之处:由该国土资源局直接联系本地供应商采购设备。

理由:该国土资源局所采购设备存在多个供应商,并不符合采用单一来源方式采购的条件。

2.决议(2)不正确。

不正确之处:该国土资源局委托H公司代理采购。

理由:H公司具有政府采购代理机构乙级资格,只能代理单项政府采购项目预算金额

在1000万元人民币以下的政府采购项目,而该局的采购项目预算金额超过了1000万元。

3.决议(3)不正确。

不正确之处:①该国土资源局上报局长办公会同意将测试仪器对外出租。②该国土资源局拟将2018年收取的租金拨付给下属B事业单位。

理由:①根据行政单位国有资产管理相关规定,行政单位将国有资产对外出租的须事先上报同级财政部门审核批准。②根据行政单位国有资产管理相关规定,行政单位出租国有资产形成的收入应在扣除相关税费后及时、足额上缴国库,严禁隐瞒、截留、坐支和挪用。

4.决议(4)不正确。

不正确之处:该国土资源局以旧办公楼对下属A事业单位提供借款担保。

理由:根据行政单位国有资产管理相关规定,除法律另有规定外,行政单位不得用

国有资产对外担保。

要求:根据资料,指出甲公司拟实施的新的预算编制方法类型,并说明该种预算编制方法类型的缺点。

滚动预算法的缺点

(1)预算滚动的频率越高,对预算沟通的要求越高,预算编制的工作量越大;

(2)过高的滚动频率容易增加管理层的不稳定感,导致预算执行者无所适从。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-21

- 2020-03-27

- 2020-05-02

- 2020-07-09

- 2020-08-22

- 2020-01-27

- 2020-01-10

- 2020-04-16

- 2020-01-11

- 2020-04-21

- 2020-01-10

- 2021-04-24

- 2020-04-12

- 2020-07-03

- 2020-08-29

- 2020-01-11

- 2020-04-16

- 2021-07-08

- 2020-06-11

- 2020-08-13

- 2019-12-31

- 2020-04-01

- 2020-04-03

- 2020-04-12

- 2020-04-22

- 2020-12-17

- 2020-06-25

- 2019-01-05

- 2020-01-04

- 2020-07-04