速看,甘肃2020高级会计师准考证打印时间定了

发布时间:2020-02-05

各位小伙伴们,51题库考试学习网今日来给大家分享关于甘肃2020高级会计师准考证打印时间的相关事项,快跟着51题库考试学习网一起来了解详细内容吧!

甘肃2020高级会计准考证打印时间:2020年8月20日起至考生参加考试当日止,考生自行登录财政部“全国会计资格评价网”打印准考证。

甘肃2020年高级会计师考试时间:2020年度高级资格《高级会计实务》科目考试日期为9月6日,考试时间为8:30一12:00。

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

对知识深刻掌握后有助于我们在分析案例时,快速找到题眼,能答到点上,所以需要对知识准确理解,熟悉教材的内容结构框架。由于是开卷考试,一些内容不需要大家记住,但是必须熟知在教材具体什么位置,以便在有限的考试时间中,及时准确找到答案位置。所以在基础学习阶段需要全面熟悉教材,整体复习高会考试所有知识。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。

以上就是51题库考试学习网今天分享给大家的全部内容了,不知道今天51题库考试学习网分享的内容对大家是否有帮助呢?如果还有疑问的小伙伴请及时关注51题库考试学习网!51题库考试学习网祝愿大家都能顺利通关!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关预测数据如下(金额单位:万元):

A公司2016年自由现金流量

=273000+105000-60000-100000=218000(万元)

假定自2017年起,A公司实体现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元;在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

1.计算A公司2016年自由现金流量。

2.计算A公司2016年末价值的现值。

3.计算A公司的估值金额。

4.以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20000万股股份定价是否合理(假设债务价值为715万元)。

2.A公司2016年末价值的现值=218000×(1+5%)/(13%-5%)×0.54=1545075(万元)

3.A公司的估值金额=355640+1545075=1900715(万元)

4.以财务顾问公司的估值结果为基准。从B公司价值最大化角度,分析判断B公司拟转让的20000万股股份定价是否合理(假设债务价值为715万元)。

A公司股权价值=1900715-715=1900000(万元)

B公司拟转让的20000万股股份的价值=1900000×20000/100000=380000(万元)

因为400000(万元)>380000(万元),故B公司拟转让的20000万股股份定价合理。

理由:董事会确定公司最大风险承受度。

要求:根据资料,从并购双方行业相关性角度,指出甲公司并购乙公司的并购类型

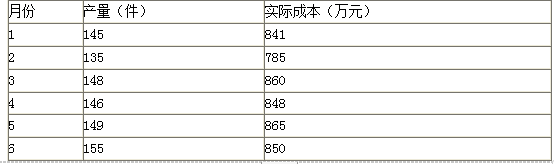

要求:用高低点法确定A产品的单位变动成本和固定成本总额。

固定成本=850-155×3.25=346.25(万元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-01-02

- 2020-01-25

- 2020-07-03

- 2020-04-11

- 2020-05-12

- 2020-04-10

- 2020-05-07

- 2019-12-27

- 2020-01-05

- 2020-02-12

- 2020-08-18

- 2020-02-16

- 2020-05-28

- 2020-04-02

- 2020-05-20

- 2020-07-15

- 2020-04-16

- 2020-02-07

- 2020-02-04

- 2020-04-18

- 2020-06-18

- 2020-01-01

- 2020-05-02

- 2020-01-11

- 2020-02-12

- 2020-08-12

- 2020-07-18

- 2020-02-19

- 2020-04-17

- 2020-07-17