2020年河南高级会计师准考证打印时间出来啦!

发布时间:2020-01-14

河南考生看过来!2020年河南省高级会计师准考证打印时间出来啦!准考证打印是参加高会考试的重要一环,那么,2020年河南高级会计师准考证打印时间在几月份?51题库考试学习网带领大家一起看看吧!

准考证打印时间:2020年8月10日前,打印网址:全国会计资格评价网

高会考试科目:《高级会计实务》,考试日期为2020年9月6日,考试时间为8:30—12:00。考试时间共210分钟。此次高级会计师资格考试实行无纸化考试。考试形式为开卷。主要考核应试者运用会计、财务、税收等相关的理论知识、政策法规,分析、判断、处理会计业务的能力和解决会计工作实际问题的综合能力。

考试题型:案例分析题。共有9道。7道必答题,各题分值10-15不等;2道选题均为20分,总分值为100分。

现在,将打印流程公布如下:

1、打开全国会计资格评价网(http://kzp.mof.gov.cn/)

2、下拉寻找“准考证打印”并且点击;

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

说明:政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

本篇文章介绍的内容到这里就结束啦,考生还有想了解的信息,可以在51题库考试学习网留言。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)2018 年 4 月 1 日,天山公司将其持有的一笔国债出售给丙公司,售价为 200 万元,年利率为 3.5%。同时,天山公司与丙公司签订了一项回购协议,12 个月后由天山公司将该笔国债购回,回购价为回购日的公允价值。对于此项业务,天山公司财务人员认为售后回购属于融资交易,不能终止确认该金融资产,在财务报表附注中作披露即可。

(2)2018 年 6 月 1 日,天山公司将持有的乙公司发行的 10 年期公司债券出售给丁公司,经协商,出售价格为 330 万元。同时签订了一项看涨期权合约,天山公司为期权持有人,天山公司有权在 2018 年 12 月 31 日(到期日)以 340 万元的价格回购该债券。天山公司判断,该期权是重大的价内期权(即到期极可能行权)。对于此项业务,天山公司财务人员认为债券所有权上的风险和报酬尚未转移给丁公司,天山公司不应当终止确认该债券。

(3)天山公司于 2018 年 1 月 2 日与某金融资产管理公司签订协议,将其划分为次级类、可疑类和损失类的贷款共 100 笔打包出售给该公司,该批贷款总金额为 8000 万元,原已计提贷款损失准备 5000 万元,双方协议转让价为 4000 万元,转让后天山公司不再保留任何权利和义务。2018年 2 月 20 日,天山公司收到该批贷款出售款项。对于此业务,天山公司财务人员未终止确认该金融资产,只是在财务报表附注中作了披露。

(4)天山公司于 2018 年 3 月 1 日销售产品一批给戊公司,价款为 600 万元,增值税税额为 102万元,双方约定戊公司于 2018 年 6 月 30 日付款。天山公司于 2018 年 4 月 1 日将应收戊公司的账款出售给中国工商银行,出售价款为 680 万元。天山公司与中国工商银行签订的协议中规定,在应收戊公司账款到期,戊公司不能按期偿还时,银行不能向天山公司追偿。天山公司已收到款项并存入银行。天山公司终止确认了该项应收账款,并将收到的价款 680 万元与其账面价值 702 万元之间的差额 22 万元计入了当期损益。

要求:

理由:由于此项出售属于附回购协议的金融资产出售,回购价为回购时该金融资产的公允价值,该笔国债几乎所有的风险和报酬已转移给丙公司,天山公司应终止确认该笔国债。

正确会计处理:天山公司应终止确认该金融资产,将收到的款项与国债账面价值之间的差额计入当期损益(投资收益)。

(2)天山公司出售乙公司债券的会计处理正确。

理由:天山公司在出售乙公司债券的同时,与丁公司签订看涨期权合约,于 2018 年 12 月 31日有权利以 340 万元的价格回购该债券,天山公司判断极可能行权,因此,与债券相关的风险和报酬并没有转移给丁公司,天山公司不应终止确认该债券。

(3)天山公司贷款出售的会计处理不正确。

理由:由于天山公司将贷款转让后不再保留任何权利和义务,因此,贷款所有权上的风险和报酬已经全部转移给某金融资产管理公司,天山公司应当终止确认该批贷款。

正确会计处理:天山公司应将所出售的贷款予以转销,结转计提的贷款损失准备,将收到的款项与贷款账面价值之间的差额计入当期损益。

(4)天山公司出售应收账款的会计处理正确。

理由:企业将其按照与销售商品、提供劳务相关的合同所产生的应收债权出售给银行等金融机构,根据企业、债务人及银行之间的协议,在所售应收债权到期无法收回时,银行等金融机构不能够向出售应收债权的企业进行追偿的,表明与债权有关的风险和报酬已经转移,企业应将所售应收债权予以转销,结转计提的相关坏账准备,确认出售损益。

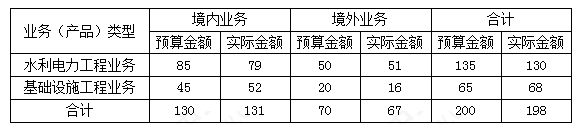

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

组织的施工队伍不具备进行市政工程建设技术和设备力量;不具有合法的市政工程施工资质;工程施工、设计不达标,偷工减料,采用劣质材料。在中心大桥的建设过程中,无工程监理;1999年建成使用未经法定竣工验收;养护管理中两次发现重大桥梁损坏。

要求:分析该案例中存在的内控缺陷。

为充分发挥业绩考核的导向作用,甲公司对原来单纯的财务指标考核体系进行了改进,新业绩指标体系分为财务指标体系和非财务指标体系。其中:财务指标体系包括经济增加值、存货周转率等核心指标;与原财务指标体系相比,用经济增加值指标替代了净利润指标,并调整了相关指标权重。财务指标调整及权重变化情况如下表所示:

要求:

1.根据上述资料,指出新绩效指标体系引入非财务指标的积极作用。

2.根据上述资料,指出核心财务指标调整及权重变化所体现的考核导向。

或:非财务指标能计量企业的绩效,评估企业战略和目标实现程度,改进运营控制。?????????????????

或:非财务指标可以弥补财务指标缺陷,经营管理者可以计量和控制公司及其内部各单位如何为现在和未来的客户进行创新和创造价值,如何建立和提高内部生产能力,以及如何为提高未来经营绩效而对员工、系统和程序进行投资。

2.体现的考核导向:

(1)新增经济增加值指标,并赋予50%的权重,旨在引导子公司更加关注资本使用效率,提升价值创造能力。

(2)存货周转率指标的权重由15%提高至20%,旨在引导子公司更加注重降低库存【或:加快存货周转速度;或:提高存货运营质量】。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-03

- 2020-03-04

- 2020-08-21

- 2020-01-11

- 2020-01-14

- 2020-04-18

- 2020-08-05

- 2020-05-28

- 2020-04-18

- 2020-04-09

- 2020-04-12

- 2020-04-04

- 2020-08-02

- 2020-02-19

- 2020-03-27

- 2021-04-24

- 2020-07-05

- 2020-07-12

- 2020-04-25

- 2020-08-19

- 2019-08-02

- 2020-06-05

- 2020-07-01

- 2020-02-13

- 2020-03-13

- 2020-05-08

- 2020-06-10

- 2020-01-08

- 2020-05-12

- 2020-07-18