甘肃2020高级会计师准考证网上打印时间你了解吗?

发布时间:2020-07-05

高级会计师考试的关注度逐渐增高,考试报名人数也逐年增加,为了帮助大家更好的了解高级会计师考试,我们一起来看看甘肃2020年高级会计师考试的相关内容吧!

甘肃2020年高级会计准考证打印:

2020年8月20日起至考生参加考试当日止,考生自行登录财政部“全国会计资格评价网”打印准考证。

甘肃2020高级会计考试时间:

2020年度高级资格《高级会计实务》科目考试日期为9月6日(星期日),考试时间为8:30-12:00。

甘肃2020高级会计考试方式:无纸化考试方式。

提高阶段学习方法

经过认真系统地学习和细致地复习之后,是否真正掌握了知识?练习一下,通过独立做题检测自己对知识的掌握情况。复习中必须认真做题,平常对各章题目的练习,以及本阶段网校提供的综合习题训练,都是应试学习过程中不可缺少的。做题时一定要独立完成,真正检测自己实力,然后根据做题过程中发现的问题,有针对性的解决。具体方法如下:

1.结合教材和前面做题总结的经验,听案例分析班课程。听课之前,自己先动手将题目做一遍,带着问题去听课,效率会更高,也会大大提升学习效果。

2.大量做题,通过做题强化对知识点的理解。这个阶段做题,可不再按照章节的顺序,而是按照老师在案例分析班中给大家提示的重难点内容,分专题来练习。在这个过程中最好再整理一下前一阶段收藏的错题,“错题是宝”,它反映了考生在学习中没有掌握好的知识点,给我们查漏补缺提供了很好的指引方向,所以这部分题目也一定要好好利用。

3.高级会计实务考试实行无纸化考试,无纸化考试要求各位考生一方面要熟悉机考环境,另外一方面要提高打字速度,在这一阶段,考生可以借助网校提供的全真无纸化模拟系统大量练习,模拟考试场景,提高应试技巧。

以上就是2020年甘肃高级会计师考试的相关信息,想要报考的考生要抓紧时间备考,尽快将高含金量的高级会计师证书收入囊中!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)6 月 1 日,由甲公司提供贷款担保的乙公司因陷入严重财务困难无法支付到期贷款本

息 2000 万元,被贷款银行提起诉讼。6 月 20 日,法院一审判决甲公司承担连带偿还责任,甲公司不服判决并决定上诉。6 月 30 日,甲公司律师认为,甲公司很可能需要为乙公司所欠贷款本息承担全额连带偿还责任。甲公司在 20×9 年 6 月 1 日前,未确认过与该贷款担保相关的负债。

(2)6 月 10 日,甲公司收到丙公司提供的相关证据表明,20×8 年 12 月销售给丙公司的 A产品出现了质量问题,丙公司根据合同规定要求甲公司赔偿 50 万元。甲公司经确认很可能要承担产品质量责任,估计赔偿金额为 50 万元。甲公司 20×8 年 12 月向丙公司销售 A 产品时,已为A 产品的产品质量保证确认了 40 万元预计负债。鉴于甲公司就 A 产品已在保险公司投了产品质量保险,6 月 30 日,甲公司基本确定可从保险公司获得理赔 30 万元,甲公司尚未向丙公司支付赔偿款。

(3)6 月 15 日,甲公司与丁公司签订了不可撤销的产品销售合同。合同约定:甲公司为丁公司生产 B 产品 1 万件,售价为每件 1000 元,4 个月后交货,若无法如期交货,应按合同总价款的 30%向丁公司支付违约金。但 6 月下旬原油等能源价格上涨,导致生产成本上升,甲公司预计 B 产品生产成本变为每件 1100 元。至 6 月 30 日,甲公司无库存 B 产品所需原材料,公司计划 7 月上旬调试有关生产设备和采购原材料,开始生产 B 产品。

假定不考虑所得税和其他相关税费。

要求:

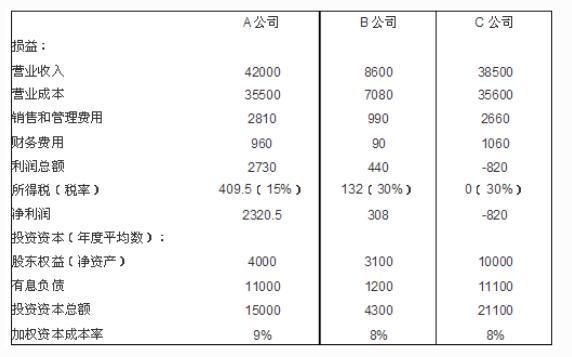

假设 A、B、C 公司 2005 年度的有关财务数据如下表(金额单位:万元):

补充资料:

(1)B 公司生产的零部件主要供应给 A 公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定 C 公司对 A 公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的 95%(上表中 A、C 公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

理由:

三个业绩评价指标中,经济利润评价指标考虑了全部投资资本成本和风险,综合性最强。

B 公司经济利润最大。

市场部经理:尽管国家宏观经济增势放缓,但房地产行业一直没有受到太大影响,公司仍处于重要发展机遇期。在此形势下,公司宜扩大规模,抢占市场,谋求更快发展。近年来,本公司的主要竞争对手乙公司年均销售增长率达12%以上,而本公司同期年均销售增长率仅为4%,仍有市场拓展余地。因此,建议进一步拓展市场,争取近两年把销售增长率提升至12%以上。

生产部经理:本公司现有生产能力已经饱和,维持年销售增长率4%水平有困难,需要扩大生产能力。考虑到当前宏观经济和房地产行业面临的诸多不确定因素,建议今明两年维持2012年的产销规模,向管理要效益,进一步降低成本费用水平,走向内涵式发展道路。

要求:分别指出市场部经理和生产部经理建议的公司战略类型。

生产部经理的建议属于稳定型[或:维持性;或:防守型]战略。(1.5分)

理由:预算控制措施不适用于不能量化的业务事项。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-02

- 2020-08-12

- 2020-08-09

- 2020-05-10

- 2020-04-01

- 2020-06-22

- 2020-06-04

- 2012-09-28

- 2020-05-12

- 2020-05-14

- 2020-05-23

- 2020-04-10

- 2020-08-05

- 2020-05-23

- 2020-07-29

- 2020-01-02

- 2020-02-25

- 2020-05-13

- 2020-02-14

- 2020-01-04

- 2020-05-15

- 2020-06-05

- 2020-07-25

- 2019-12-28

- 2020-04-11

- 2020-02-29

- 2020-01-04

- 2020-07-30

- 2020-04-29

- 2020-04-18