快看!内蒙古2020年高级会计师考试打印准考证的通知发布了

发布时间:2020-08-02

大家请注意!内蒙古2020年高级会计师考试打印准考证的通知公布了,各位考生千万不要忘记打印准考证,以免影响考试。51题库考试学习网为大家带来了关于本次准考证打印时间及考试注意事项,让我们一起来了解一下吧!

一、准考证打印时间:2020年8月29日至9月5日。

(一)中级资格考试打印准考证的时间为2020年8月29日至9月4日。

(二)高级资格考试打印准考证的时间为2020年8月29日至9月5日。

二、注意事项:

(一)考生打印准考证时,请仔细核对姓名、性别、身份证号、相片等要素清晰无误,采用激光打印机打印准考证。

(二)凡有虚假或不实承诺、隐瞒病史、隐瞒旅居史和接触史、自行服药隐瞒症状、瞒报漏报健康情况、逃避防疫措施的考生,一经发现,一律不得参加考试。造成严重后果的,将依法依规追究相关责任。

(三)考试期间,考生应自备口罩,并按照考点所在地疫情风险等级和防控要求科学佩戴口罩。考生不得提供身体健康状况虚假信息。对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康情况的考生,一经发现,一律不得参加考试,造成严重后果的,将依法依规追究相关责任。

(四)每场次考试前,考生应至少提前1小时到达考点。考生进入考点前,应当主动出示本人防疫健康码信息,并按要求主动接受体温测量。

(五)为避免影响考试,有境外活动史、来自国内疫情中高风险地区的考生以及与新冠病毒肺炎确诊、疑似病例或无症状感染者有密切接触史的考生,应至少提前14天到达考点所在城市或省内其他低风险地区,按照疫情防控有关规定,自觉接受隔离观察、健康管理和核酸检测,并于考试当天提供7天内新冠病毒核酸检测阴性证明。

(六)考生如因有相关旅居史、密切接触史等流行病学史被集中隔离,考试当天无法到达考点的,视为主动放弃考试资格。仍处于新冠肺炎治疗期或出院观察期,以及其他个人原因无法参加考试的考生,按主动放弃考试资格处理。

(七)考试期间,考生要自觉维护考试秩序,与其他考生保持安全距离,服从现场工作人员安排,考试结束后按规定有序离场。

三、说明:

因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

请考生根据自己的需求进行收藏查阅,更多有关资讯请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

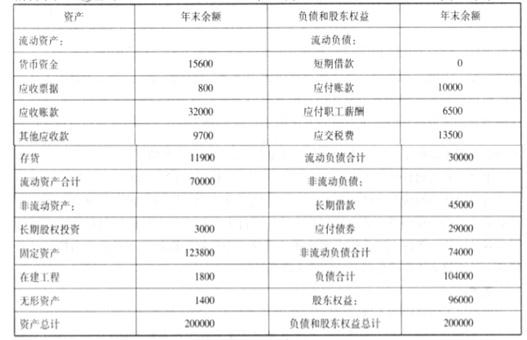

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

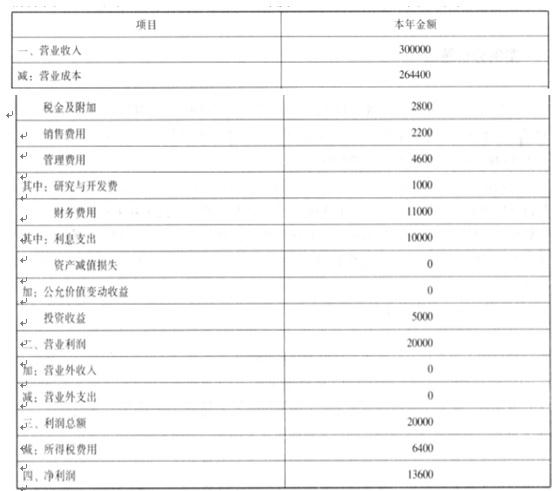

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

理由:为了控制企业的总体风险,企业应当选择稳健的筹资战略。鉴于并购前甲公司资产负

债率已经高企( 66.7%),如果再加大借款幅度,将进一步增加财务杠杆,从而使得风险失控。企业选择权益筹资方案将为公司提供稳定的长期资金来源,有助于降低财务风险。但缺陷是权益筹资在企业经营效率不能得到实质性提升的前提下,会降低每股收益和净资产收益。

情形 2:2017 年 12 月 31 日,上述北京蓝天以 8000 元从成都电科之其他股东处购买了成都电科 40%的股权,从而开始能够对成都电科实施控制。2017 年 12 月 31 日,成都电科可辨认净资产公允价值为 12000 万元。假定不考虑其他因素。

情形 3:假如北京蓝天为加强流动性管理持有某短期债券组合。当组合中的某只债券到期时,回收的金额再投资另外的短期债券,以使利息最大化且确保能够取得预算内经营或资本支出对资金的需要。如果需要发生预算外支出(如因应市场变化而发生的企业并购,或遵从政府监管部门临时出台的政策),则可在短期债券到期前处置。该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 4:假如北京蓝天持有一项具有较高信用质量(比如 AAA 级)的债券投资组合,其预期将收取该债券组合相应的合同现金流量。但是,按照乙公司既定的对外投资管理政策,如果该债券组合中的某债券的评级跌至特定水平(比如 B 级)以下且公允价值跌至面值 70%以下,乙公司就应通过出售处置该债券。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 5:假如北京蓝天因对外赊销商品拥有一组应收账款。该组应收账款的各项应收账款的信用期限均设定为 60 天以内。丙公司根据各应收账款的合同现金流量收取现金,且不打算提前处置该组应收账款。

该企业 CFO 对此业务归类以公允价值计量且其变动计入其他综合收益的金融资产。

情形 6:假如北京蓝天持有金融资产的目的是为了满足每日流动性需要。在实际操作时,因应市场变化,导致频繁的金融资产出售且相关金额较大。此外,由于很少能够准确地预测每日流动性需求,预期此类业务操作会持续下去。

该企业 CFO 对此业务归类摊余成本计量的金融资产。

要求:

解析参考:在此例中,甲企业的目标是持有短期债券至到期,目的是满足预算内事项的现金

需求,管理层确定其业务模式是持有这些短期债券以收取合同现金流量。至于到期前可能发生的短期债券处置行为,并不常见,不影响符合分类为以摊余成本计量的条件之一。

理由:基本支出结转资金原则上结转下年继续使用,因增人增编需增加基本支出的,应首先通过基本支出结转资金安排,但在人员经费和日常公用经费之间不得挪用。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-19

- 2020-02-15

- 2020-06-05

- 2020-05-02

- 2020-05-27

- 2020-05-12

- 2020-08-20

- 2020-08-02

- 2020-02-04

- 2021-09-19

- 2020-05-13

- 2020-08-06

- 2020-06-12

- 2020-01-01

- 2020-08-07

- 2020-06-05

- 2020-05-19

- 2020-04-16

- 2020-04-15

- 2020-07-23

- 2020-04-21

- 2020-06-27

- 2020-05-09

- 2020-04-11

- 2020-04-03

- 2020-02-19

- 2020-08-17

- 2020-01-02

- 2020-05-19

- 2020-05-18