2020年青海高会考试准考证打印时间8月20至9月5

发布时间:2020-08-20

小伙伴们请注意了!2020年青海高级会计师考试准考证打印时间已经确定,51题库考试学习网为大家带来了关于本次准考证打印时间及考试相关信息,让我们一起来了解一下吧!

一、准考证打印时间为2020年8月20日至9月5日。

二、温馨提示:

(一)打印准考证时如果系统提示“无此人准考证数据”,有两种原因:一是报名时考生身份证号填写错误,请考生与报名信息表核对;二是考生没有缴费,报名不成功,视为自动放弃报考资格,不能参加考试。

(二)修正本人报名时错误个人信息时请考生认真核对准考证上个人信息,确保姓名、性别、身份证号、照片等要素清晰无误。如姓名、性别、身份证号有错误,务必于2020年8月21日前的工作日上班时间到报名考区所在地财政部门会计考试管理机构更正,并重新打印,以免影响考试。

(三)认真阅读考试须知考生务必认真阅读准考证上的考生须知,了解考试具体要求,并提前做好准备。

(四)2020年8月25日至本级别考试结束,网上打印准考证系统仍然开放,但是不再受理修正考生报名时的错误个人信息,如个人信息错误将不能进入考场参加考试,请考生知悉。因疫情防控,部分考点不能安排考生车辆停放,请考生提前咨询报名考区所在地财政部门会计考试管理机构

三、疫情防控要求:

(一)疫情防控须知考生应在考前14天申领“健康码”,并自我健康观察14天,每日进行健康申报,不前往国内疫情中、高风险地区,不出国,不参加聚集性活动。参加考试应满足健康码绿码和体温检测低于37.3度的要求。

(二)考生应自觉配合做好疫情防控工作,不得隐瞒或谎报旅居史、接触史、健康状况等疫情防控重点信息。对于隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康情况的考生,一经发现,一律不得参加考试,并追究本人及相关人员的责任。

(三)考生应提前1小时以上到达考点,积极配合现场工作人员进行体温检测、持健康码绿码或扫码进入、排队时保持间隔距离大于1米、按指示路标和导考员要求到达考场地点,有序进场。考试期间,除按监考人员要求进行身份验证时应摘除外,需全程佩戴口罩,做好个人防护。

(四)考试期间,考生要自觉维护考试秩序,与其他考生保持安全防控距离,服从现场工作人员安排。考生须提前自备一次性医用口罩2只,在进入考场前必须佩戴口罩,在进入考场就座后可以自主决定是否佩戴口罩。考试期间考生出现身体不适,经专业人员初步筛查后,考生佩戴口罩后可以继续参加考试。

以上就是今天分享的全部内容了,各位小伙伴根据自己的情况进行查阅,希望本文对各位有所帮助,预祝各位取得满意的成绩,如需了解更多相关内容,请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

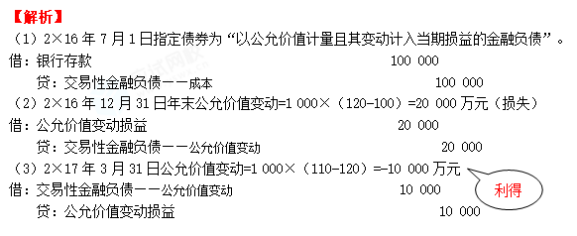

假定不考虑相关的交易费用。

2×16年12月31日,该短期融资券市场价格每张120元(不含利息)

2×17年3月31日,该短期融资券市场价格每张110元(不含利息)

要求:

对甲公司发行的短期债券公允价值变动进行账务处理。(答案用万元表示)

单位:万元

2007 年有关财务指标的行业平均值为:应收账款周转率为 6 次,存货周转率为 12次,流动资产周转率为 2 次,流动比率为 2,速动比率为 1,现金流动负债比率为 0.5假定2006 年上述有关指标的行业平均值与 2007 年相同。

要求:

(1)从流动比率分析看,公司 2007 年流动比率为 0.91,不到行业平均值的一半,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(2)从速动比率分析看,公司 2007 年速动比率仅为 0.64,远低于行业平均值,而且比上年明显下降。说明公司短期偿债能力较差〔或:财务状况恶化;或:财务风险越来越大〕,且越来越差。

(3)从现金流动负债比率分析看,公司 2007 年的经营活动现金流量为-40000 万元,现金流动负债比率为-0.18,不仅远低于行业平均值,而且出现了负数,比上年也有大幅度下降说明公司在短期内不仅没有足够的经营活动现金流量偿还流动负债,而且经营活动本身的资金相当紧张,短期偿债能力较差。

或:

2007 年流动比率=200000/220000=0.91〔或:0.909〕

2006 年流动比率=120000/100000=1.20

2007 年速动比率=(200000-60000)/220000=0.64〔或:0.636〕

2006 年速动比率=(120000-40000)/100000=0.80

2007 年现金流动负债比率=-40000/220000=-0.18

2006 年现金流动负债比率=-10000/100000=-0.10

企业上述三个指标(流动比率、速动比率、现金流动负债比率)均低于行业平均值,说明企业短期偿债能力较差,且资金紧张,没有足够的经营活动现金流量偿还流动负债。

=10000+3000×10

=40000(元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-01

- 2020-04-21

- 2020-07-01

- 2019-07-10

- 2020-05-23

- 2020-03-18

- 2020-05-13

- 2020-07-22

- 2020-06-28

- 2020-08-07

- 2020-05-03

- 2020-05-21

- 2020-04-23

- 2020-08-01

- 2020-04-23

- 2020-05-07

- 2020-08-13

- 2020-08-07

- 2020-07-22

- 2020-07-11

- 2020-07-11

- 2020-08-20

- 2020-07-14

- 2020-04-22

- 2020-05-22

- 2020-05-30

- 2020-08-20

- 2020-04-18

- 2020-04-08

- 2020-04-24