请查看!黑龙江2020高级会计职称准考证打印时间

发布时间:2020-08-02

距离2020年高级会计师考试越来越近了,备考也进入冲刺阶段,小伙伴们抓紧时间学习起来吧!51题库考试学习网为大家带来了关于2020年高级会计师考试准考证打印的相关信息,一起来了解一下吧!

一、准考证打印时间:8月10日前,公布中、高级资格考试准考证网上打印起止时间。

二、考试时间:2020年9月6日8:30—12:00。

三、考试科目:高级资格《高级会计实务》。

四、考前防疫事项温馨提示:

(一)考生注意考前个人卫生防护,考前14天内不建议前往疫情高中风险地区,不参加集聚性活动。

(二)考生应在考前14日内每日进行身体健康监测、7日内进行有效核酸检测,以免影响如期参加考试。如考生在考前14天内有发烧、咳嗽、咽痛、呼吸困难、呕吐、腹泻等症状,应按规定及时就医,确保身体健康的前提下参加考试。

(三)每场次考试前,考生应至少提前1小时到达考点,主动配合考点防疫检测、身份核验。考生须自备一次性医用口罩,除核验身份时按要求及时摘戴口罩外,进出考点、考场以及考试期间须全程佩戴口罩。

(四)考生考试当日进入考点前进行现场体温检测须低于37.3℃,同时须携带身份证、准考证及以下资料:

1.7日内有效核酸检测报告,检测结果须为阴性。

2.“龙江健康码”绿码。

3.健康状况监测表。考前14天访问“黑龙江省会计网”下载并打印《2020年黑龙江考区会计专业技术资格考试健康状况监测表》,须每日测温如实填写,考生本人签名。

4.健康状况承诺书。考前访问“黑龙江省会计网”下载并打印《2020年黑龙江考区会计专业技术资格考试健康状况承诺书》,考生本人签名。

以上资料、证明提供不完整或不符合要求的考生,不得进入考点参加考试。每场次考试前,考生须将以上1、3、4项资料证明上交考场监考人员。

(五)属于以下情形的考生,不得参加考试:

1.“龙江健康码”非绿码、确诊病例、疑似病例、无症状感染者和尚在隔离观察期的密切接触者

2.开考前14天内有发热、咳嗽等症状未痊愈且未排除传染病者

3.有高风险疫情重点地区旅居史且离开上述地区不满14天者

4.考生居住社区21天内发生疫情者

5.有境外旅居史且入境未满28天者。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

考生根据自己的需求进行收藏查阅,更多资讯请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

假定不考虑其他因素。

要求:

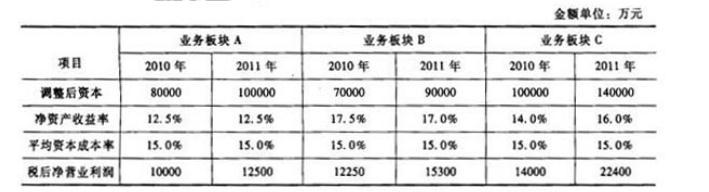

据此,B板块业绩最好,C板块次之,A板块最差。

A股份有限公司资本结构为:公开发行的长期债券900万元,普通股1200万元,留存收益900万元。其他有关信息如下:

(1)债券税后资本成本为4%;

(2)股票与股票指数收益率的相关系数为0.5,股票指数的标准差为3.0,该股票收益率的标准差为3.9;

(3)国库券的利率为5%,股票市场的风险附加率为8%;

(4)公司所得税税率为25%;

(5)由于股东比债权人承担更大的风险,所以要求的风险溢价为5%。

假定不考虑其他因素。

<1>?、按照资本资产定价模型计算普通股成本、按照债券收益加风险溢价法(股权资本成本=税后债务资本成本+风险溢价)计算留存收益成本并计算公司的加权平均资本成本。

<2>?、计算本款电动洗车器的目标成本(假设要求的销售利润率等于加权平均资本成本)。

<3>?、简述目标成本管理的核心程序与实施原则。

普通股成本=5%+0.65×8%=10.2%(0.5分)

留存收益成本=4%+5%=9%(0.5分)

资本总额=900+1200+900=3000(万元)(0.5分)

加权平均资本成本=900/3000×4%+1200/3000×10.2%+900/3000×9%=7.98%(1分)

2.必要利润率=加权平均资本成本=7.98%(0.5分)

目标成本=500-500×7.98%=460.10(元)(0.5分)

3. 目标成本管理的核心程序主要包括以下部分:

①在市场调查、产品特性分析的基础上,确定目标成本。(1分)

②组建跨职能团队并运用价值工程法(或价值分析法)等,将目标成本嵌入产品设计、工程、外购材料等的过程控制之中,以使产品设计等符合目标成本要求。(1分)

③将设计完的产品的生产方案投入生产制造环节,并通过制造环节的“持续改善策略”,进一步降低产品制造成本。(1分)

企业实施目标成本管理时大体遵循以下六项基本原则:

①价格引导的成本管理。②关注顾客。③关注产品与流程设计。④跨职能合作。⑤生命周期成本削减。⑥价值链参与。(3分)

(1)甲公司为实现做强做大主业的战略目标,对业务相似、地域互补的能源企业 A 公司实施收购。收购前,甲公司与 A 公司及其控股股东之间不存在关联方关系,且 A 公司采用的会计政策与

甲公司相同。

①2016 年 1 月 1 日,甲公司与 A 公司控股股东签订股权转让协议,以 10 亿元价款购入 A 公司控股股东持有的 A 公司 70%的有表决权股份。该日,A 公司可辨认净资产的账面价值为 11.2 亿元,公允价值为 11.3 亿元。

②2016 年 3 月 29 日,甲公司向 A 公司控股股东支付了全部价款 10 亿元,并于 2016 年 3 月30 日办理完毕股权转让手续,能够对 A 公司实施控制。2016 年 3 月 30 日,A 公司可辨认净资产的账面价值为 11.5 亿元,公允价值为 12 亿元;除 W 固定资产外,A 公司其他可辨认资产、负债的公允价值与账面价值相同;W 固定资产账面价值为 0.2 亿元,公允价值为 0.7 亿元。甲公司为收购 A 公司发生并支付资产评估、审计、法律咨询等直接费用 0.3 亿元。

(2)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(3)2016 年 5 月 10 日,甲公司以非公开方式向母公司乙公司发行普通股 2 亿股,取得乙公司持有的 B 公司 100%的有表决权股份,能够对 B 公司实施控制。B 公司采用的会计政策与甲公司相同。合并日,B 公司所有者权益的账面价值为 7 亿元,公允价值为 8 亿元;B 公司所有者权益在最终控制方乙公司合并财务报表中的账面价值为 7.2 亿元。

据此,甲公司于合并日在个别财务报表中,以合并日 B 公司所有者权益的账面价值 7 亿元,作为长期股权投资的初始投资成本。

(4)2016 年 10 月 10 日,甲公司经批准发行优先股,约定每年按 6%的股息率支付股息(股息实行累积制,且须支付);该优先股 15 年后将被强制赎回。

据此,甲公司将该优先股作为权益工具进行会计处理。

(5)2016 年 10 月 20 日,甲公司综合考虑相关因素后,判断其生产产品所需的某原材料的市场价格将在较长的时期内持续上涨。甲公司决定对预定 3 个月后需购入的该原材料采用买入套期保值方式进行套期保值,并与有关方签订了相关协议。

甲公司开展的该套期保值业务符合《企业会计准则第 24 号--套期保值》有关套期保值会计方法的运用条件。

据此,甲公司将该套期保值业务划分为现金流量套期进行会计处理。

(6)2015 年 1 月 1 日,甲公司对 50 名高级管理人员和核心技术人员授予股票期权,授予对象自 2015 年 1 月 1 日起在公司连续服务满 3 年,即可按约定价格购买公司股票。

2015 年末,甲公司以对可行权股票期权数量的最佳估计为基础,按该股票期权在授予日的公允价值,将当期取得的服务计入相关资产成本或当期费用。2016 年 12 月 21 日,甲公司公告,综合考虑市场环境因素变化和公司激励政策调整等因素,遵循法定程序,决定取消原股权激励计划。

据此,甲公司在 2016 年末,不再将当期取得的与该股权激励计划有关的服务计入相关资产成本或当期费用,并将 2015 年已计入相关资产成本或当期费用的有关服务予以调整。

假定不考虑其他因素。

要求

理由:收购前,甲公司与 A 公司不受同一方或相同多方最终控制。购买日为 2016 年 3 月 30 日。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-25

- 2020-06-28

- 2020-05-19

- 2020-04-18

- 2020-04-23

- 2020-08-18

- 2020-04-21

- 2020-01-08

- 2020-01-14

- 2020-06-11

- 2020-06-03

- 2020-04-17

- 2020-04-23

- 2020-05-01

- 2020-06-03

- 2020-04-08

- 2020-08-02

- 2020-06-24

- 2020-07-30

- 2020-06-23

- 2020-05-04

- 2020-05-23

- 2019-08-22

- 2020-07-23

- 2020-04-18

- 2020-05-01

- 2020-12-17

- 2020-05-30

- 2020-02-23

- 2020-02-15