查看!2020年广东高级会计师考试准考证打印时间

发布时间:2020-08-13

既然选择了高会,我们就要坚持下去,拿下高会让自己的生活更加精彩!2020年高级会计师考试准考证打印入口陆续开通,2020广东高级会计师准考证打印时间是什么时候?参加2020广东高级会计师考试的小伙伴快来和51题库考试学习网一起看一下吧!

2020广东高级会计师准考证打印时间:2020年8月24日至9月4日,报考人员登陆“全国会计资格评价网”打印准考证。

各地考试管理机构应分别于上述日期同时完成以下工作:将考试值班电话向社会公布,并将考试值班电话、值班人员情况报省会计考办;做好对监考人员、考试工作人员培训等各项考前准备工作;做好防范和打击作弊活动的各项准备工作。

2020年广东高级会计师考试疫情防控要求:

一、所有考生须注册本人“粤康码”,持“粤康码”绿码的考生方可参加考试。

二、考前14天所有考生须在“粤康码”上进行健康申报,早晚测量体温,自我观察有无发热、干咳、乏力、鼻塞、流涕、咽痛、腹泻等可疑症状,出现上述可疑症状的应及时就诊,排除新冠肺炎等重点传染病后方可参加考试。

三、每场考试前,考生应至少提前1小时到达考点,预留足够时间配合考点工作人员进行入场核验;所有考生进入考点要求佩戴口罩,保持安全间隔接受体温测量,体温低于37.3℃方可进入考点;考生应主动出示本人纸质准考证、有效身份证原件和“粤康码”予考点工作人员核验。

四、请考生注意个人防护,自备一次性医用口罩;低风险地区的考生在进入考场前要佩戴口罩,进入考场就座后,考生可以自主决定是否继续佩戴;非低风险地区、备用隔离考场的考生要全程佩戴口罩;考生进行身份核验时需摘除口罩,不得因为佩戴口罩影响身份核验。

五、考生应提前如实填写并打印《健康信息申报表》,每场考试入场后交所在考场监考员。考生如提供身体健康状况虚假信息,隐瞒行程、隐瞒病情、故意压制症状、瞒报漏报健康情况的,一经发现,一律不得参加考试,并依法依规追究相关责任。

说明:因考试政策、内容不断变化与调整,51题库考试学习网提供的以上考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!对于参加高会考试的考生来说,一定要提前熟悉无纸化考试。多用电脑做高会案例分析题,养成用电脑阅读的习惯后,提高打字速度,适应计算器的使用,同时把平时练习当做考试,多给自己适应的机会,切身体会无纸化考试环境,在考场上就能够得心应手。

51题库考试学习网带给大家的资讯就到这啦,如果还想了解更多的考试信息,请持续关注51题库考试学习网,51题库考试学习网也会努力为大家更新!!!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1)研究分析2017年前三季度预算执行情况。会议认为,2017年前三季度公司净利润、经济增加值指标的预算执行进度未完成阶段性预算目标(75%),但管理费用指标已接近年度预算目标。会议要求,第四季度要打好“提质增效”攻坚战,对于净利润、经济增加值指标,要确保总量完成年度预算目标;对于管理费用,要对业务招待费、会议费、差旅费等项目分别加以控制。

2017年前三季度预算执行分析报告摘录如下:①实现营业收入51.6亿元,为年度预算目标的75.9%;②实现净利润5.2亿元,为年度预算目标的61.2%;③实现经济增加值2.5亿元,为年度预算目标的58.5%;④发生管理费用4.8亿元,为年度预算的95.8%,其中研究开发费1.5亿元;⑤发生财务费用0.52亿元,其中利息支出0.5亿元。另据相关资料显示:甲公司考核经济增加值指标时,研究开发费、利息支出均作为会计调整项目,企业所得税税率为25%,前三季度加权平均资本成本为6%。

(2)安排部署2018年度预算编制工作。会议要求:①预算编制方法的选择要适应公司所面临的内外部环境。公司所处行业的运营环境瞬息万变,应高度重视自主创新,各项决策要强调价值创造与长远视角,预算要动态反映市场变化,有效指导公司营运。②预算目标值要保持先进性与可行性。预计公司2017年实现营业收入68亿元、营业收入净利率为10.5%。基于内外部环境的综合判断,2018年预算的营业收入增长率初步定为25%、营业收入净利率为10.8%。③为确保预算目标的实现及预算的严肃性,2018年主要预算项目的目标值在执行过程中不得进行任何调整。

假定不考虑其他因素。

要求:

1.根据资料(1),指出甲公司预算管理专题会议要求中体现了哪些预算控制方式。

2.根据资料(1),结合经济增加值法,计算甲公司2017年前三季度的税后净营业利润,以及2017年前三季度的平均资本占用。

3.根据资料(2)中的第①项,指出最能体现甲公司内外部环境及相关要求的预算编制方法,并说明理由。

4.根据资料(2)中的第②项,采用比例预算法确定甲公司2018年净利润的初步预算目标值。

5.根据资料(2)中的第③项,指出是否存在不当之处,并说明理由。

评分说明:答案中含有总额控制或单项控制,但同时含有其他预算控制方式(如当期预算控制和累进预算控制、绝对数控制和相对数控制、刚性控制和柔性控制等)的,得相应分值的一半。

2.①税后净营业利润=5.2+(1.5+0.5)×(1-25%)=6.7(亿元)

②平均资本占用=(6.7-2.5)÷6%=70(亿元)

评分说明:可不列示计算过程,计算结果正确即得相应分值;计算过程正确,但计算结果错误的,得相应分值的一半。

3.①滚动预算法。

②理由:滚动预算法主要适用于运营环境变化比较大、最高管理者希望从更长远视角来进行决策的企业,能够动态反映市场变化,有效指导企业营运。

评分说明:如果①不得分,则②也不得分。

4.2018年净利润初步预算目标值=68×(1+25%)×10.8%=9.18(亿元)

评分说明:可不列示计算过程,计算结果正确即得相应分值;计算过程正确,但计算结果错误的,得相应分值的一半。

5.①存在不当之处。

②理由:当内外战略环境发生重大变化或突发重大事件等,导致预算编制的基本假设发生重大变化时,可进行预算调整。

或:

当出现下列事项时,可进行预算调整:

a.由于国家政策法规发生重大变化,导致预算的编制基础不成立,或导致预算与执行结果产生重大偏差;

b.由于市场环境、经营条件、经营方针发生重大变化,导致预算对实际经营不再适用;

c.内部组织结构出现重大调整,导致原预算不适用;

d.发生企业合并、分立等行为;

e.出现不可抗力事件,导致预算的执行成为不可能;

f.预算管理委员会认为应该调整的其他事项。

评分说明:答出其中一项的,即得②相应分值。

或:

违反了权变性原则,预算管理应刚性和柔性相结合,可根据内外部环境的重大变化调整预算,并针对例外事项进行特殊处理。

考点体现:

(1)全面预算控制——方式;

(2)税后净营业利润、平均资本占用的计算;

(3)全面预算的编制方法——滚动预算法;

(4)预算目标的确定方法——比例预算法;

(5)全面预算调整——条件。

考核方式:

(1)指出体现了哪些预算控制方式;

(2)计算税后净营业利润、平均资本占用;

(3)指出预算编制方法,并说明理由;

(4)采用比例预算法确定净利润预算目标值;

(5)指出是否存在不当之处,并说明理由。

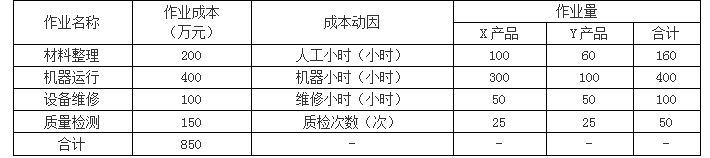

随着业务发展和生产过程的复杂化,甲公司制造费用占生产成本的比重越来越大,且制造费用的发生与传统成本法采用单一分摊标准的相关性越来越小。甲公司自2012年以来采用作业成本法进行核算与管理。

2018年6月,X、Y两种产品的产量分别为500台和250台,单位直接成本分别为0.4万元和0.6万元。此外X、Y两种产品制造费用的作业成本资料如下表所示:

假定不考虑其他因素。

要求:

根据上述资料,结合作业成本法,分别计算X、Y两种产品的单位制造费用,并指出作业成本法及传统成本法下制造费用分摊标准的区别。

Y产品的单位制造费用=[60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)]÷250=1.2(万元)

或:

X产品的制造费用=100×(200/160)+300×(400/400)+50×(100/100)+25×(150/50)=550(万元)

Y产品的制造费用=60×(200/160)+100×(400/400)+50×(100/100)+25×(150/50)=300(万元)

X产品的单位制造费用=550/500=1.1(万元)

Y产品的单位制造费用=300/250=1.2(万元)

区别:作业成本法下,制造费用根据多种作业动因进行分配;传统成本法下,制造费用主要采用单一分摊标准进行分配。

要求:计算净资产收益率单项指标的实际得分。

大型普通机械制造业的标准值

本档基础分=指标权重×本档标准系数=20×0.6=12(分)

功效系数=(实际值-本档标准值)/(上档标准值-本档标准值)=(8%-1.7%)÷(9.5%-1.7%)=0.8077

调整分=功效系数×(上档基础分-本档基础分)=0.8077×(20×0.8-20×0.6)=0.8077×4=3.23(分)

净资产收益率指标得分=12+3.23=15.23(分)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-10

- 2020-08-12

- 2020-08-02

- 2011-08-07

- 2020-05-20

- 2020-04-23

- 2020-07-26

- 2020-04-09

- 2019-12-29

- 2020-07-29

- 2020-04-18

- 2020-05-12

- 2020-04-09

- 2019-12-28

- 2019-07-10

- 2020-07-25

- 2020-06-25

- 2020-04-21

- 2020-05-20

- 2020-07-18

- 2020-06-05

- 2020-08-20

- 2020-05-04

- 2020-08-09

- 2020-07-17

- 2020-08-14

- 2020-01-12

- 2020-07-29

- 2020-08-27

- 2020-04-24