了解一下 上海2020高级会计师准考证网上打印时间

发布时间:2020-07-17

上海2020年高级会计师考试时间为9月6日,小伙伴们还没备考抓紧时间学习起来吧!考试时间越来越近,上海2020年会计高级职称准考证打印时间是什么时候?小伙伴们快来看一下吧。

上海2020年会计高级职称准考证打印时间:请于2020年8月23日至9月1日期间每日8:00至20:00打印准考证,准考证应采用激光打印机打印,照片、姓名、准考证号、身份证号等要素须清晰无误。

上海2020年会计高级职称考试时间:2020年9月6日(星期日)8:30—12:00。

上海2020年会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在报考网上自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

上海2020年会计高级职称考试方式:高级会计师考试方式为无纸化考试。

冲刺阶段该怎么备考,51题库考试学习网也给大家分享一下技巧

1、看书、做题、整理笔记。

书是根本,看书的时间必须要保证,然后是做题和整理笔记。整理笔记很重要,这个花不了多少时间,但是成效很高,特别是对于法规这样概念性较多的科目,只要你提炼其中的知识点,构造知识框架,一般自己亲自整理一套知识点框架体系就记住了,考前再快速浏览几次应对考试戳戳有余。

2、做真题、模拟考试。

当你把三个科目都系统复习完了以后,在临近考试的前四五天做两三套历年真题(当然能在复习前做两套更好),然后在考试的前一天自己在一个安静的环境里面按照考试的节奏模拟一下考试,通过做真题你可以了解试卷的试题结构,试题类型,试题难度,常考点,分值分布情况等,而通过模拟考试主要是调节你应对考试的状态和提前进入考试状态,避免突然考试不适应而发挥失常,这样就很不划算了,所以要做到有备无患。

准考证打印时间很早,大家注意不要错过了时间,在离考试不到两个月的时间里,小伙伴一定要注意复习方法,争取一次拿下高会考试,给工作增加保障,为生活增添色彩。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

当日,该项金融资产的公允价值仍为3 200万元。不考虑其他因素,A公司在2019年1月1日确认以公允价值计量且其变动计入当期损益的金融资产3 065万元;在2019年1月1日确认其他综合收益135万元。指出A公司会计处理存在的不当之处并说明理由。

公司董事会经过综合分析认为,公司目前已经进入成长期,结合公司目前发展态势以及所处的发展阶段,公司董事会确定了今后 5 年的发展战略:为扩大产能规模,拟收购当地另一家同类型的公司乙公司 100%股权,并购后乙公司将解散(两家公司之前不存在关联方关系)。通过本次并购,将提高公司产量和市场占有率,实现公司的可持续增长。乙公司的相关资料如下:

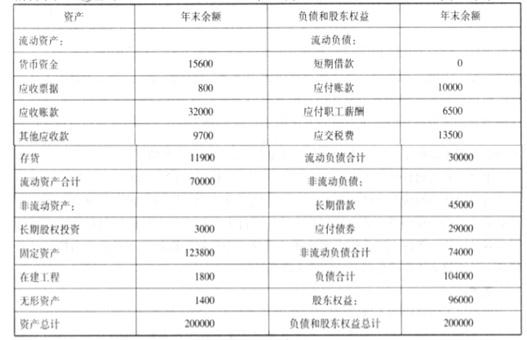

资产负债表

编制单位:乙公司 2017 年 12 月 31 日 单位:万元

利润表

编制单位:乙公司 2017 年度 单位:万元

其他相关资料:乙公司当前的有息债务总额为 74000 万元,均为长期负债;目前公司持有的超过营运资本需求的现金为 5000 万元;本年度固定资产折旧额为 10000 万元。双方初步确定的收购价格为 150000 万元,与乙公司最接近的竞争者 A 公司的 P/E 为 10.8、EV/EBITDA 为 6。为了解决扩大规模和高增长的资金需求,公司财务部提出以下方案解决资金缺口:方案一:向战略投资者进行定向增发新股;方案二:向银行举借长期借款。

要求:

如下:

要求:

请分别回答下列互不相关的问题:

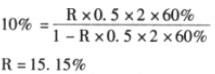

此外,涉及进行外部股权融资的前提下,其实质是资产负债率发生变化,因此不能直接代入

公式推算。

①提高销售净利率:设销售净利率为 R,则:

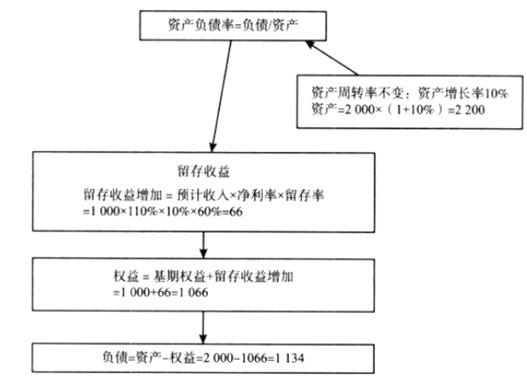

②提高资产负债率:

因为资产周转率不变,所以资产增长率=销售收入增长率=10%,

所以预计总资产需要=2000*(1+10%)=2200(万元)

由于销售净利率、留存收益率不变,则:

增加的留存收益=预计销售收入*销售净利率*留存收益比率=1100*10%*0.6=66

因为不发行股票:增加的留存收益=增加的所有者权益

所以预计所有者权益=1000+66=1066(万元)

负债=总资产-所有者权益=2200-1066=1134(万元)

资产负债率=负债总资产=1134/2200=51.55%

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-30

- 2020-04-18

- 2020-02-08

- 2019-12-29

- 2020-04-18

- 2020-03-13

- 2020-08-30

- 2020-04-23

- 2020-04-24

- 2020-08-20

- 2020-05-14

- 2020-04-24

- 2019-08-01

- 2020-04-05

- 2020-02-29

- 2020-05-04

- 2020-03-28

- 2020-04-07

- 2019-01-05

- 2020-04-02

- 2020-05-02

- 2020-04-18

- 2020-08-14

- 2020-01-01

- 2020-05-21

- 2020-08-01

- 2020-06-28

- 2020-02-12

- 2020-08-04

- 2020-07-09