请各位考生注意:天津2020年高级会计师考试准考证打印时间公布了

发布时间:2020-08-04

小伙伴们请注意了!天津2020年高级会计师考试准考证打印时间已经发布了,51题库考试学习网为大家带来了关于本次准考证打印时间及考试注意事项,让我们一起来了解一下吧!

一、准考证打印时间:2020年8月25日至9月4日。

(一)初级:2020年8月19日至8月28日

(二)中、高级:2020年8月25日至9月4日

二、注意事项:

(一)考生打印准考证时,请仔细核对姓名、性别、身份证号、相片等要素清晰无误,采用激光打印机打印准考证。

(二)凡有虚假或不实承诺、隐瞒病史、隐瞒旅居史和接触史、自行服药隐瞒症状、瞒报漏报健康情况、逃避防疫措施的考生,一经发现,一律不得参加考试。造成严重后果的,将依法依规追究相关责任。

(三)考试期间正逢各考点新生开学报到,学校将禁止外来车辆进入校内,建议考生尽量避免开车前往。

(四)请广大考生近期注意做好自我健康管理,通过微信小程序“国家政务服务平台”或支付宝小程序申领本人防疫健康码,并持续关注健康码状态。

(五)每场次考试前,考生应至少提前1小时到达考点。考生进入考点前,应当主动出示本人防疫健康码信息,并按要求主动接受体温测量。

(六)为避免影响考试,有境外活动史、来自国内疫情中高风险地区的考生以及与新冠病毒肺炎确诊、疑似病例或无症状感染者有密切接触史的考生,应至少提前14天到达考点所在城市或省内其他低风险地区,按照疫情防控有关规定,自觉接受隔离观察、健康管理和核酸检测,并于考试当天提供7天内新冠病毒核酸检测阴性证明。

(七)考生如因有相关旅居史、密切接触史等流行病学史被集中隔离,考试当天无法到达考点的,视为主动放弃考试资格。仍处于新冠肺炎治疗期或出院观察期,以及其他个人原因无法参加考试的考生,按主动放弃考试资格处理。

(八)考试期间,考生要自觉维护考试秩序,与其他考生保持安全距离,服从现场工作人员安排,考试结束后按规定有序离场。

三、说明:

因考试政策、内容不断变化与调整,51题库考试学习网提供的考试信息仅供参考,如有异议,请考生以权威部门公布的内容为准!

请考生根据自己的需求进行收藏查阅,更多资讯请关注51题库考试学习网!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

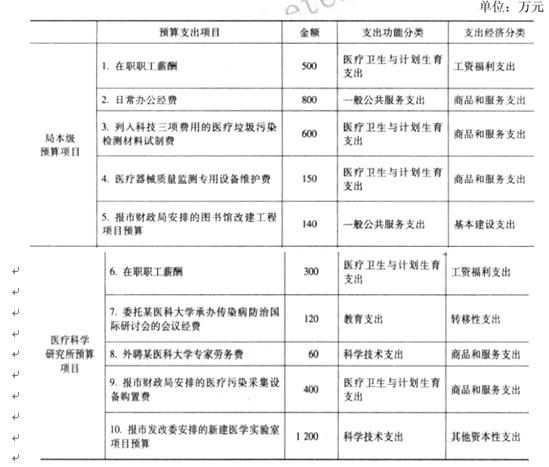

(2)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为医疗卫生与计划生育支出。

(3)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(4)支出功能分类正确,支出经济分类正确。

(5)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为医疗卫生与计划生育支出。

正确的支出经济分类为其他资本性支出。

(6)支出功能分类不正确,支出经济分类正确。

正确的支出功能分类为科学技术支出。

(7)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为商品和服务支出。

(8)支出功能分类正确,支出经济分类正确。

(9)支出功能分类不正确,支出经济分类不正确。

正确的支出功能分类为科学技术支出。

正确的支出经济分类为其他资本性支出。

(10)支出功能分类正确,支出经济分类不正确。

正确的支出经济分类为基本建设支出。

公司2018年年初的有息负债总额为1500万元,股东权益总额是有息负债总额的2倍,年末股东权益增加30%,2018年年末的有息负债占投资资本比例为40%,2018年利息费用共计为200万元。2018年公司实现净利润900万元,所得税税率为25%。

要求:计算公司2018年的息税前利润、投资资本回报率和净资产收益率。

2018年年初的投资资本=1500+3000=4500(万元)

2018年年末的股东权益总额=3000+3000×30%=3900(万元)

2018年年末的投资资本=3900/(1-40%)=6500(万元)

税前利润=900/(1-25%)=1200(万元)

息税前利润=1200+200=1400(万元)

投资资本回报率=(900+200)/[(4500+6500)/2]×100%=20%

净资产收益率=900/[(3000+3900)/2]×100%=26.09%

理由:董事会负责内部控制的建立健全和有效实施。

[或:单位负责人(或:董事长)对内部控制的建立健全和有效实施负责。]

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-02-09

- 2020-08-12

- 2020-04-15

- 2020-04-22

- 2020-08-14

- 2020-08-21

- 2020-02-20

- 2020-06-11

- 2020-04-23

- 2020-04-17

- 2020-06-18

- 2020-04-28

- 2020-04-29

- 2020-07-29

- 2020-06-23

- 2010-08-13

- 2020-04-05

- 2020-05-06

- 2020-04-15

- 2020-01-30

- 2020-07-09

- 2020-02-07

- 2020-03-28

- 2020-03-22

- 2020-07-11

- 2019-08-02

- 2020-01-15

- 2020-01-16

- 2019-01-05

- 2020-06-04