你知道黑龙江2020年会计高级职称准考证打印时间吗?

发布时间:2020-07-12

黑龙江2020年高级会计师准考证打印时间,小伙伴都知道了吗?下面51题库考试学习网就带领大家一起起来了解看看,关于2020年黑龙江高级会计师准考证打印相关内容,感兴趣的小伙伴赶紧来围观吧。

黑龙江2020年高会准考证打印时间:

8月10日前,公布中、高级资格考试准考证网上打印起止时间。

2020年高会准考证打印流程:

1、打开全国会计资格评价网

2、下拉寻找“准考证打印”并且点击

3、进入准考证打印界面,选择“选择高级准考证”并且点击;

4、进入准考证信息查询界面,填写相关准考证信息(红框所标),并且点击进入;

5、进入准考证打印界面后,会自动跳出打印机选择话框,选择所连接的打印机就可打印准考证了。

准考证打印注意事项:

1、部分地区领取合格证书时要求携带准考证,因此打印准考证时,建议多打印几份或保留电子版留存,以免考前丢失或影响领证。

2、身份证已过期失效或遗失的考生,请在考前提前到公安部门补办临时身份证,以免影响考试。

3、为了确保打印效果,建议考生选择激光打印机或者彩色喷墨打印机打印,确保准考证内容能够清晰可分辨,准考证打印使用标准A4纸。

黑龙江2020高会考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

黑龙江2020高会考试方式:无纸化考试方式。

高级会计职称考试合格标准

根据财政部发布的《关于2019年度高级会计师资格考试合格标准等有关问题的通知》获悉,《高级会计实务》科目考试全国合格标准为60分(试卷满分为100分)。各地区、各中央单位当年评审有效的使用标准不得低于55分。各地区、各中央单位可根据本地区、本部门会计专业人员的实际情况,参照上述标准,确定本地区、本部门参加2019年度高级会计师资格评审的使用标准,并报全国会计考办备案。

高会成绩有效期

达到高级会计资格考试全国合格标准的人员,可在3年内参加高级会计师资格评审;达到当地公布的合格标准人员,成绩一般可保留1年。

以上是关于黑龙江高级会计师考试准考证打印相关内容,大家是否清楚了呢?如果大家对高级会计师考试还有其他疑问的,可以关注51题库考试学习网,我们将为大家答疑解惑!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:根据上述资料,指出A事业部最适宜采用的成本管理方法,并简要说明理由。

理由:已知未来的售价和利润水平,售价减去必要的利润,即可计算目标成本,进而加强成本管理工作。

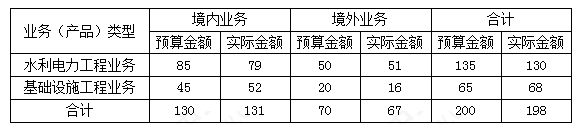

要求:根据上述资料,采用多维分析法,以区域和产品两个维度相结合的方式,分析指出甲公司2015年度营业收入预算执行中存在的主要问题,并说明多维分析法的主要优点。

多维分析法的优点:分析者可以从多个角度、多个侧面观察相关数据,从而更深入地了解数据中的信息与内涵。

(1)2018年1月1日,甲公司购入一项投资组合,以公允价值进行业绩考核,并基于该金融资产的公允价值进行投资决策。该项投资组合的目标将导致该金融资产频繁地购买和出售。甲公司将购入的该投资组合作为以公允价值计量且其变动计入当期损益的金融资产核算并按照公允价值进行后续计量。

(2)甲公司于2018年5月10日购入丁公司股票2000万股作为以公允价值计量且其变动计入其他综合收益的资产核算,每股购入价格为10元,另支付相关税费60万元。2018年6月30日,该股票的收盘价为每股9元,2018年9月30日,该股票的收盘价为每股6元(跌幅较大),甲公司认为该金融资产发生了减值损失。因此甲公司在2018年9月30日确认借方信用减值损失6000万元[(9-6)×2000]。

(3)2018年10月1日,甲公司因对金融资产的业务模式发生改变,决定将初始分类为以摊余成本计量的金融资产债券投资部分出售,将剩余的债券投资重分类为以公允价值计量且其变动计入当期损益的金融资产,并按照该资产在重分类日的公允价值进行计量,同时将原投资账面价值与重分类日公允价值之间的差额计入当期损益。

(4)2018年11月1日,甲公司发行了一批短期债券。对于该批债券,甲公司将根据其公允价值变动情况择期回购。甲公司将其作为以公允价值计量且其变动计入当期损益的金融负债。

(5)甲公司于2018年12月10日购入丙公司股票1000万股作为交易性金融资产核算,每股购入价为5元,另支付相关费用15万元。因此甲公司确认交易性金融资产5015万元。

要求:根据上述资料,逐项判断甲公司对上述事项的会计处理是否正确,并简要说明理由。

理由:甲公司购入的投资组合不是为收取合同现金流量而持有的,也不是为既收取合同现金流量又出售金融资产而持有。甲公司重点关注的是公允价值的波动进而进行投资决策,因此将其分类为以公允价值计量且其变动计入当期损益的金融资产。

2.事项(2)甲公司的会计处理不正确。

理由:指定为以公允价值计量且其变动计入其他综合收益的金融资产不计提减值准备,2018年9月30日应将公允价值下降计入其他综合收益同时减少其他权益工具投资。

3.事项(3)甲公司的会计处理正确。

理由:以摊余成本计量的金融资产重分类为以公允价值计量且其变动计入当期损益的金融资产,按照该资产在重分类日的公允价值进行计量,同时将原投资账面价值与重分类日公允价值之间的差额计入当期损益。

4.事项(4)甲公司的会计处理正确。

理由:甲公司在该批债券发行时,既有意图对其进行回购,说明该批债券是为了交易而持有的,从而应分类为以公允价值计量且其变动计入当期损益的金融负债。

5.事项(5)甲公司的会计处理不正确。

理由:购入股票作为交易性金融资产发生的交易费用应计入投资收益,不应计入成本。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-11

- 2019-07-10

- 2020-04-17

- 2020-07-30

- 2020-01-15

- 2020-08-26

- 2020-04-05

- 2020-07-25

- 2020-08-21

- 2020-04-23

- 2020-02-12

- 2020-08-14

- 2020-05-27

- 2020-07-30

- 2020-02-09

- 2020-04-21

- 2020-07-03

- 2020-05-02

- 2020-01-07

- 2021-04-24

- 2019-01-05

- 2020-06-28

- 2020-01-02

- 2020-05-12

- 2020-01-07

- 2020-05-15

- 2020-04-15

- 2020-01-14

- 2020-03-28

- 2020-03-18