北京2019年高级会计师准考证打印时间

发布时间:2019-01-05

根据2018年北京考区准考证打印的时间,预计2019年北京准考证打印时间如下:

|

高级资格 | |

|

网上报名 |

2018年3月10日至3月22日 8:00—24:00 |

|

首次报考人员现场资格审核、拍照、指纹及身份证录入时间 |

2018年3月25日至3月27日 上午 9:00—12:00 下午13:00—17:00 |

|

网上付费 |

2018年3月10日至3月31日 8:00—24:00 |

|

网上打印 准考证时间 |

2018年8月30日至9月9日 |

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

甲公司系在上海证券交易所上市的制造类企业。注册会计师在对甲公司 2014 年度财务报表进行审计时,关注到甲公司 2014 年度发生的部分交易及其会计处理事项如下:

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

(1)2014 年 10 月 9 日,甲公司经批准按面值对外发行可转换公司债券,面值总额 10 亿元,期限 3 年,票面年利率低于当日发行的不含转换权的类似债券票面年利率,并发生与该可转换债券发行相关的交易费用(金额达到重要性水平)。该可转换债券转换条款约定,持有方可于该可转换债券发行 2 年后,以固定转股价转换取得甲公司发行在外普通股。甲公司在发行工作结束后,对该可转换债券进行了会计处理。

(2)2014 年 11 月 1 日,甲公司与 M1 公司、M2 公司共同出资成立乙公司,M1 公司、M2 公司和乙公司均为制造类企业。甲公司、M1 公司、M2 公司分别持有乙公司 55%、40%和 5%有表决权的股份。此前,甲公司、M1 公司和 M2 公司相互不存在关联方关系。乙公司章程规定,公司财务与经营决策等重大决策须由至少 95%有表决权的股份决定;公司净利润按表决权比例在三位股东之间分配。

2014 年 12 月 31 日,甲公司对乙公司股权投资的会计处理如下:

①在个别财务报表中采用权益法进行核算;

②将乙公司纳入合并财务报表的合并范围。

(3)2014 年 12 月 25 日,甲公司根据行业发展数据统计及境内外经济形势变化,预测产品生产用的某批库存 X 原材料的价格将持续下跌。为防范该原材料价格风险,甲公司经批准于当日在期货市场上卖出 X 原材料期货合约进行套期保值,并于 2014 年 12 月 31 日进行了相关会计处理。甲公司开展的上述套期保值业务符合《企业会计准则第?24 号一套期保值》有关套期保值会计方法的运用条件。

假定不考虑其他因素。

要求:

根据资料(3),指出甲公司开展的套期保值业务应划分为公允价值套期还是现金流量套期;并说明甲公司 2014 年 12 月 31 日对 X 原材料及相关期货合约分别应进行会计的处理。

答案:

解析:

公允价值套期。(1 分)

X 原材料:以公允价值计量且其变动计入当期损益。(0.5 分)

或:公允价值变动计入当期损益。(0.5 分)

期货合约:以公允价值计量且其变动计入当期损益。(0.5 分)

或:公允价值变动计入当期损益。(0.5 分)

X 原材料:以公允价值计量且其变动计入当期损益。(0.5 分)

或:公允价值变动计入当期损益。(0.5 分)

期货合约:以公允价值计量且其变动计入当期损益。(0.5 分)

或:公允价值变动计入当期损益。(0.5 分)

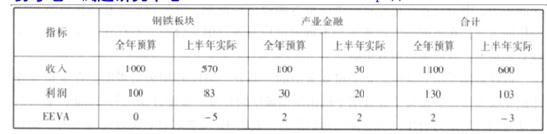

包伍集团是一家以钢铁冶炼和深加工为主业的大型国有企业集团。近年来经过联合重组,已经成为世界第二大钢铁集团。公司紧紧围绕钢铁主业,发展相关产业,形成了钢铁板块和产业金融两大板块。甲公司积极推进全面预算管理,不断强化绩效考核,以促进公司战略目标的实现。2017 年 7 月,包伍集团召开上半年经济情况分析会,总经理介绍了上半年的经济形势,上半整体形势良好,钢铁板块盈利能力优于行业平均水平,整体跑赢大盘。相关具体指标均比上年有了显著的增长。具体数据如下表:

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

(1)包伍集团的组织架构为“集团总部—子公司”,拥有 15 家子公司,其中 8 家为上市公司。预算编制时,集团要求各子公司按照集团总部的总预算目标确定各子公司的收入、成本费用、利润等预算,再逐级汇总至公司总部,经公司总部综合平衡后下达。

(2)上级为包伍集团核定的资本成本率为 6.5%。

(3) 2017 年 7 月,包伍集团对 2017 年上半年预算管控情况进行了检查,发现以下主要问题:①公司为了“降本增效”,增加了生产计划,但是对应收款项、存货、现金流量等关键性监控指标,未进行分析预测且未采取适当控制措施,导致应收款项及存货占用资金高企,事前控制能力有待提高。②研发费用控制在 50%以内,但是研发部门反映研发项目进度缓慢,出现了人员流失现象。

根据上述资料回答:

指出该集团 EVA 提升的途径。

答案:

解析:

保持资产盈利水平,提高资金周转水平,降低资本占用。

甲公司为国有大型集团公司,实施多元化经营。为进一步加强全面预算管理工作,该集团正在稳步推进以“计划-预算-考核”一体化管理为核心的管理提升活动,旨在“以计划落实战略,以预算保障计划,以考核促进预算”,实现业务与财务的高度融台。

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

(1) 在2013年10月召开的2014年度全面预算管理工作启动会议上,部分人员发言要点如下:

总会计师:明年经济形势将更加复杂多变,“稳增长”是国有企业的重要责任。结合集团发展战略,落实董事会对集团公司2014年经营业绩预算的总体要求,即:营业收入增长10%,利润总额增长8%。

A事业部经理:本事业部仅为特殊行业配套生产专用设备X产品。本年度,与主要客户签订了战略合作协议,确定未来三年内定制X声品200台,每台售价800万元。本事业部将进一步加强成本管理工作,力保实现利润总额增长的8%预算目标。

财务部经理:2013年4月10日,公司总部进行了流程再造,各部门的职责划分即及人员配备发生了重大变化:2014年的预算费用项目及金额与往年不具有可比性。因此,总部各部门费用预算不应该继续采用增量预算法,而应采用更为适宜的方法来编制。

采购部经理:若采购业务被批准列入2014年预算,为提高工怍效率,采购业务发生时,无论金额大小,经采购经理签字后即可支付相关款项。

(2) 甲公司2013年预算分析情况如下表(金额单位:亿元):

假定不考虑其他因素

要求:

根据2013年有关预算指标预计实际可完成值及董事会要求,计算甲公司2014年营业收入及利润总额的预算目标值。

答案:

解析:

2014年营业收入预算目标是:765*( 1+10%) =841. 50(亿元)

2014年利润总额预算目标值:72*(1+8%)=77.76(亿元)

2014年利润总额预算目标值:72*(1+8%)=77.76(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-05-09

- 2020-05-02

- 2020-07-12

- 2020-07-30

- 2020-05-02

- 2020-05-02

- 2020-05-20

- 2020-04-30

- 2020-04-08

- 2020-04-24

- 2020-05-19

- 2020-07-17

- 2020-08-13

- 2020-06-23

- 2020-08-08

- 2020-08-20

- 2020-07-29

- 2020-07-07

- 2020-04-18

- 2020-02-19

- 2020-05-21

- 2020-04-09

- 2020-04-12

- 2020-01-07

- 2020-08-30

- 2020-04-16

- 2020-05-02

- 2020-04-09

- 2020-08-14

- 2020-02-29