辽宁2020高级会计准考证打印时间什么时候你知道吗?

发布时间:2020-07-04

辽宁2020年高级会计职称准考证打印时间你知道吗?关于2020年高级会计师准考证打印相关信息,我们可以提前了解下。

辽宁2020年高会准考证网上打印时间:自2020年8月20日开始。

辽宁2020年高会考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”(http://kzp.mof.gov.cn)自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

高级会计师报名后是需要进行资格审核的,审核的方式有三种:

网上审核、现场审核、以及考后资格审核。

网上审核

网上审核是报名系统自动审核,报考人员提交了报考信息后报名系统会自动审核信息,在规定的时间内登陆报名系统方可查看审核的状态,只要审核通过报考人员在规定时间内容缴纳报名费用即可报名成功。

现场审核

(如今只有四川和宁夏地区为现场审核)报考人员通过网上提交报考信息后,还需要在限定时间内携带相关资料,如:报名表、学历证书以及身份证等到相关部门进行资格审核,然后缴纳报名费用,完成后即为报名成功。

考后审核

顾名思义是在报考人员参加考试后,成绩合格后携带相关资料到有关部门进行资格审核。审核通过则考试成绩有效,如资格审核未通过,则算未通过考试,所以提醒大家一定要如实填写报名信息,切勿弄虚作假。

审核时需提交的资料:

1、一般情况下报名资格审核需提供的资料如下:

2、报名回执表或报考人员信息表;

3、教育部门认可的学历或学位证书;

4、相关专业技术资格证书;

5、从事会计工作年限证明(加盖鲜章);

6、居民身份证等证明材料原件及复印件(香港、澳门居民还应提交本人身份证明,台湾居民应提交《台湾居民来往大陆通行证》)。

2020年高级会计师考试即将到来,备考的小伙伴们快快学习起来吧。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

要求:

(1)指出衡量项目风险的方法并说明该方法优点。

(2)计算预期净现值和净现值的标准差。

优点:注重情景发展的多种可能性,降低决策失误对企业造成的影响,对决策事项的可参考性更强。

(2)预期净现值=600×0.25+1500×0.5+2500×0.25=1525(万元)

有关资料如下:

1.并购及融资预案

(1)并购计划

B 公司全部股份 l 亿股均为流通股。A 公司预计在 2005 年一季度以平均每股 l2 元的价格收购 B 公司全部股份,另支付律师费、顾问费等并购费用 0.2 亿元,B 公司被并购后将成为 A 公司的全资子公司。A 公司预计 2005 年需要再投资 7.8 亿元对其设备进行改造,2007 年底完成。

(2)融资计划

A 公司并购及并购后所需投资总额为 20 亿元,有甲、乙、丙三个融资方案:

甲方案:向银行借入 20 亿元贷款,年利率 5%,贷款期限为 1 年,贷款期满后可根据情况申请贷款展期。

乙方案:按照每股 5 元价格配发普通股 4 亿股,筹集 20 亿元。

丙方案:按照面值发行 3 年期可转换公司债券 20 亿元(共 200 万张,每张面值 1000 元),票面利率为 2.5%,每年年末付息。预计在 2008 年初按照每张债券转换为 200 股的比例全部转换为 A 公司的普通股。

2.其他相关资料

(1)B 公司在 2002 年、2003 年和 2004 年的净利润分别为 l.4 亿元、1.6 亿元和 0.6 亿元。其中 2003 年净利润中包括处置闲置设备的净收益 0.6 亿元。B 公司所在行业比较合理的市盈率指标为 11.经评估确认,A 公司并购 B 公司后的公司总价值将达 55 亿元。并购 B 公司前,A 公司价值为 40 亿元,发行在外的普通股股数为 6 亿股。

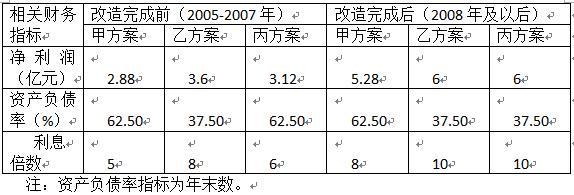

(2)A 公司并购 B 公司后各年相关财务指标预测值如下:

(3)贷款银行要求 A 公司并购 B 公司后,A 公司必须满足资产负债率≤65%、利息倍数≥5.5的条件。

(4)在 A 公司特别股东大会上,绝大多数股东支持并购 B 公司,但要求管理层从财务分析角度对并购的合理性进行论证,确保并购后 A 公司每股收益不低于 0.45 元。

要求:

运用市盈率法计算的 B 公司的价值为:1*11=11(亿元)

要求:

A.企业应当在等待期内的每个资产负债表日,将取得职工或其他方提供的服务计入成本费用,同时确认所有者权益或负债。

B.对于附有市场条件的股份支付,只要职工满足了其他所有非市场条件,企业就应当确认已取得的服务。

C.等待期长度确定后,业绩条件为非市场条件的,如果后续信息表明需要调整对可行权情况的估计的,应对前期估计进行修改。

D.在等待期内每个资产负债表日,企业应将取得的职工提供的服务计入成本费用,计入成本费用的金额应当按照权益工具的公允价值计量。

等待期是指可行权条件得到满足的期间。股份支付中通常涉及可行权条件,在满足这些条件之前,职工无法获得股份。可行权条件包括服务期限条件和业绩条件。服务期限条件是指职工完成规定服务期间才可行权的条件。业绩条件是指企业达到特定业绩目标职工才可行权的条件,具体包括市场条件和非市场条件。

市场条件是指行权价格、可行权条件以及行权可能性与权益工具的市场价格相关的业绩条件,如股份支付协议中关于股价至少上升至何种水平职工可相应取得多少股份的规定。企业在确定权益工具在授予日的公允价值时,应考虑市场条件的影响,而不考虑非市场条件的影响。但市场条件是否得到满足,不影响企业对预计可行权情况的估计。

非市场条件是指除市场条件之外的其他业绩条件,如股份支付协议中关于达到最低盈利目标或销售目标才可行权的规定。企业在确定权益工具在授予日的公允价值时,不考虑非市场条件的影响。但非市场条件是否得到满足,影响企业对预计可行权情况的估计。对于可行权条件为业绩条件的股份支付,只要职工满足了其他所有非市场条件(如利润增长率、服务期限等),企业就应当确认已取得的服务。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-08

- 2020-08-13

- 2020-04-08

- 2020-01-02

- 2020-07-16

- 2020-02-08

- 2020-08-14

- 2020-07-07

- 2020-04-29

- 2020-03-28

- 2020-04-15

- 2020-05-02

- 2020-05-28

- 2020-04-14

- 2020-05-19

- 2020-04-02

- 2020-07-21

- 2020-04-29

- 2020-02-18

- 2020-05-13

- 2020-05-01

- 2020-05-14

- 2020-07-26

- 2020-01-14

- 2020-05-14

- 2020-03-18

- 2020-08-20

- 2020-08-05

- 2020-05-06

- 2020-04-29