快来跟着51题库考试学习网了解一下内蒙古2020高会准考证打印时间

发布时间:2020-04-15

各位正在积极备考的小伙伴们,2020年高级会计师考试就要到了,那么你们知道内蒙古2020年高级会计师准考证打印时间是什么时候吗?今天51题库考试学习网就来和大家分享关于高级会计师考试的具体内容,请大家阅读以下内容!

内蒙古2020年高级会计师准考证打印时间:2020年8月27日至9月2日,登录“全国会计资格评价网”下载打印准考证,未在上述时间内打印准考证的,视作放弃考试。

内蒙古2020年高级会计师考试时间:高级资格《高级会计实务》科目考试时间为9月6日8:30—12:00。

内蒙古2020年高级会计师考试科目:考试科目为《高级会计实务》。

内蒙古2020年高级会计师考试方式:实行无纸化考试。

温馨提示:高会为开卷考试,考试面是很广的,大家在最后一定要回归到教材上去,知道知识点在什么地方。大家都反馈高会考得偏,其实,考得不偏,但考得细,注重细节考核,所以大家必须熟悉教材。教材新变化的地方要特别关注,是肯定会考的。还有一点需要大家注意的地方,讲义是教材的高度提炼,大家要非常熟悉讲义,把讲义带到教材中去,把教材看透。

下面51题库考试学习网给正在备考的小伙伴们一些学习建议:

一、基础阶段学习重点:通过预习阶段对本课程的理解,在基础阶段应该认真全面掌握考试内容,学习重点就是结合大纲的内容将教材知识从头到尾细致的学习一遍。

二、基础阶段学习方法:通读教材、梳理知识任何一门课程的学习都需要考生熟悉教材,而高会是开卷考试,更需要熟读教材。本科目中概念、模型、原理性的知识较多,因此更需要认真研读教材,并在此基础上梳理出知识框架。

通过一遍或者若干遍的教材研读,建立起知识框架,掌握本门课程的知识体系,并在此过程中,结合预习效果,对于已经掌握的知识进行巩固,对于没有掌握好的细节内容进行深化研究,消化重点难点的知识。这是将知识从教材内容转化为自身学识的必经过程。

所谓不积跬步,无以至千里;不积小流,无以成江海。所以小伙伴们备考高级会计师考试要从当下就开始了,日积月累。主动学习一定要比被动学习更加轻松,学的更好,所以大家要摆正自己的备考态度,要参加2020年高会考试的小伙伴们,抓紧时间学习吧!跟着51题库考试学习网一起加油吧!关注51题库考试学习网可以及时了解更多考试相关资讯!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

(1) 2011年9月30日,甲公司与其母公司乙集团签订协议,以100000万元购入乙集团下属全资子公司A公司50%的有表决权股份。收购完成后,A公司董事会进行重组。7名董事中4名由甲公司委派,A公司所有生产经营和财务管理重大决策须由半数以上董事表决通过,9月30日,A公司的净资产账面价值为160000万元,可辨认净资产公允价值为180000万元。10月1日,甲公司向乙集团支付了100000万元。10月31日,甲公司办理完毕股权转让手续并拥有实质控制权。A公司当日的净资产账面价值为170000万元,可辨认净资产公允价值为190000万元,此外,甲公司为本次收购发生审计、法律服务、咨询等费用1000万元。

(2) 2011年6月30.日,甲公司决定进军银行业。其战略目的是依托油气主业,进行产融结合,实现更好发展。2011年11月1日,甲公司签订协议以160000万元的对价购入与其无关联关系的B银行90%的有表决权股份,2011年11月30日,甲公司支付价款并取得实质控制权,B银行当日净资产账面价值为180000万元,可辨认净资产公允价值为190000万元,并购完成后,甲公司对B银行进行了一系列整合:①要求B银行将服务重点转向与石油业务链相关的业务,支持油气主业发展;②要

求B银行对其业务进行调整、优化,使经营效率更高、运行效果更好;③要求B银行更加重视风险管理,按照银监会有关要求完善制度、规范运作;④要求B银行按照发展目标和业务变化,调整其部门设置和人事安排,以与甲公司有关机构设置相协同;⑤要求B银行努力吸收甲公司长期所形成的良好企业文化,以此来促进银行管理,以上整合收到了很好的效果。(3) 2012年上半年,欧债危机继续蔓延扩大,世界经济复苏乏力,我国经济也面临较大的下行压力,受此影响,我国成品油销量增速放缓,C公司是一家与甲公司无关联关系的成品油销售公司,拥有较好的营销网络,但受市场形势影响上半年经营业绩不佳,经多次协商,甲公司于2012年6月30日以12000万元取得了C公司70%的有表决权股份,能够实施控制。C公司当日可辨认净资产公允价值为15000万元。8月31日,甲公司又以4000万元取得了C公司20%的有表决权股份。C公司自6月30日始持续计算的可辨认净资产公允价值为18000万元。

假定不考虑其他因素。

要求:

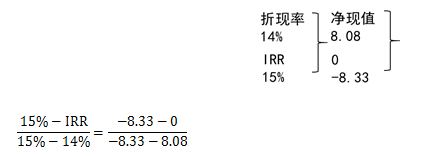

要求:计算该项目的内含报酬率。

采用试误法(逐步测试法):

(1)使用15%进行测试:NPV=-8.33

(2)使用14%进行测试:NPV=8.08

经过以上试算,可以看出该方案的内含报酬率在14%~15%之间。采用内插法确定:

解之得:IRR=14.49%

投资成立 A 公司,注册资本 1000 万元,其中甲公司以其专用技术出资,出资额经双方协商确定为 750 万元,乙公司以货币出资 250 万元。经咨询律师后,甲乙公司对合作意向进行了调整,形成最终合作方案。

3 月,A 公司注册成立后,总经理王某向董事会提议由其大学同学张某担任公司财务总监兼公司监事。经研究,董事会决定按照王某的提议执行。

8 月,A 公司召开董事会,讨论在各地设立营销机构有关事宜。经讨论,初步形成了两种方案:(1)在各地设立具有法人资格的营销子公司;(2)在各地设立不具有法人资格的营销分公司。董事长提出,各地营销机构设立之初很难实现盈利,应在现有政策环境下寻求对公司最有利的方案,采用哪种方案待进一步论证后再行决定。

12 月,A 公司总经理王某授权财务总监张某负责聘请会计师事务所进行年报审计。后经

王某同意,A 公司与某会计师事务所正式签约。该会计师事务所审计发现,2007 年 4 月,A公司为某企业提供了借款担保,后因该企业经营失败,导致 A 公司发生担保损失 180 万元,已在所得税前扣除。

2008 年 3 月,A 公司收到当地政府 50 万元补贴作为 A 公司在当地投资的奖励。总经理王某就该补贴的使用方案向董事长建议:将 50 万元补贴作为技术研发专项经费,既增强公司竞争力,又可获得税收优惠。董事长表示该方案比较可行,但这种政府补贴收入是否还要缴税,尚需落实。王某认为,财政拨款不用缴纳企业所得税,随即决定将 50 万元补贴全额用于研发专项。

要求:

理由:根据《企业所得税法》,居民企业在中国境内设立不具有法人资格的营业机构的,应当汇总(合并)计算并缴纳企业所得税。子公司作为独立法人,应各自计算缴纳企业所得税。因此,设立分公司可以帮助总分公司的盈亏相抵。降低应纳税所得额,减少应缴企业所得税

额。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-04-30

- 2020-01-03

- 2020-04-02

- 2020-05-01

- 2020-08-18

- 2020-04-28

- 2020-05-13

- 2020-07-03

- 2020-06-23

- 2020-04-16

- 2020-01-03

- 2020-04-21

- 2020-04-08

- 2020-04-16

- 2020-04-21

- 2020-02-14

- 2020-01-11

- 2020-05-06

- 2020-06-18

- 2020-12-31

- 2020-08-13

- 2020-01-14

- 2020-07-25

- 2020-02-07

- 2020-07-18

- 2020-08-18

- 2020-01-02

- 2020-02-04

- 2020-08-02

- 2020-04-30