2020年湖南高会准考证打印时间,还有答题技巧等着你哦

发布时间:2020-07-16

报名结束已经过去几个月,湖南高会的考生都急坏了,到底什么时候可以打印准考证呢?51题库考试学习网这就为你解答高会准考证打印时间,并且送上高会的解题技巧。

湖南2020年会计高级职称准考证打印时间:报考人员须在2020年8月20日-9月4日内打印准考证,未在规定时间内打印准考证的,将不能参加考试,后果自负

湖南2020年会计高级职称考试时间:2020年9月6日(星期日)8:30—12:00。

湖南2020年会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在报考网上自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

湖南2020年会计高级职称考试方式:高级会计师考试方式为无纸化考试。

高会考试解题技巧

解题技巧很重要。答题时建议考生从自己熟悉的题目做起,不必拘泥于题目顺序,不要在不会的题目上耗费时间。另一方面,可以先看题目要求,再阅读题目内容,带着问题去阅读,将关键信息标识出来,这样更有利于题目作答。还要注意控制每道题的答题时间。高级会计实务考试总时长为210分钟,平均下来每道题的答题时间是25分钟,扣除阅读题目的时间,考生应该在15分钟内答完一道题目,可想而知时间有多么的紧迫,平时备考过程中要适当控制答题时间,为正式考试打好基础。

1:看要求。

看到题目之后,不要先读资料,最科学的方法是先读“要求”,再带着问题读资料。比如历年考题中经常这样考核:根据资料×,指出×××是否恰当,并说明理由。注意这其实包含两问,先回答恰当或者不恰当,然后写出理由。如果只回答理由,那么这一问就会丢 0.5 分或者 1 分,分数就在不经意间流走。这是一种考核方式,“理由”一般可以在教材上找到原文。

2:写答案。

审好题之后,要快速写出答案,尽量简单写,将关键词答上,把自己的看法和理解表达出来。如果遇到自己拿不准的题目,可以多写,答多了不会扣分(除非不加思考的把相关理论全答上)。答题时要有层次感,可以加上“(1)”或者“①”这样的序号,一目了然

3:巩固知识。

截至目前,已经听完一遍课的同学们,看看基础知识掌握得是不是扎实,学得不牢固的加把劲;尚未听完一遍课的,更要加油了,同时要注意不能光听课,边听边练,一定把基础打扎实。高级会计师考试难度较大,内容也多,不能抱有侥幸心理。碰运气是不可能通过高级会计师考试的,尤其对于零基础学生,花的时间要更多。

距离考试的时间越来越近,高级会计考试本质上并没有很难,考生若想要在最后得出一个满意的答卷,在复习阶段绝不可掉以轻心,应该踏实备考,注重理解及掌握,善于总结归纳,各位同学一定要抓紧时间学习,相信自己,2020年高会备考加油!

有了答题技巧才能帮助湖南考生在2020年的高会考试中从容答题,但愿辛苦付出的小伙伴们都能成功通过考试。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

总经理:我们公司新研制的自主品牌汽车 A 系列已经投放市场,由于物美价廉,市场销路不断扩大。但是这款车的成本太高,因此该产品线处于亏损状态。而公司多年来实行标准成本法。而标准成本也是根据实际情况不断优化.但是由于原材料价格波动较大,标准成本的控制效果不佳。公司准备引入更好的成本管理方法。

总会计师:公司目前在降低 A 系列汽车的成本方面已经做出了部署。首先成立了以财务系统牵头的矩阵式团队,发掘 A 系列的成本空间,根据我们的测算,目前 A 系列的市场售价是 6 万元,公司对此款车的销售利润率要求是 20%,目前该系列车的出厂完全成本是 5.5 万元。通过材料代用、功能清理、轻量化、引进低成本供应商等措施,我们相信经过效益保障工作组的艰苦细致工作,2016 年可以达到预定成本目标。但是在实施过程中也出现了一些问题。

财务总监:去年我们公告了一起涉及 12 个产品 10 多万辆车的冷却液召回事件。财务部门对此事专门进行了调查。原因是我公司在冷却液供应商招标过程中,选择了一家成本最低的供应商,该供应商的产品质量不稳定导致车辆在行驶过程中容易出现高温的现象。采购成本的降低影响了公司的声誉,财务上也受到了较大损失,和采购成本降低获得收益相比,得不偿失。今后要加强管理,确保这种情况不再发生。

主管采购的副总经理:我解释一下关于冷却液供应商招标中出现的问题。公司近年来将采购环节的成本降低率作为我公司考核“降本增效”目标的一个重要抓手,年终如果完不成指标会影响采购部门的业绩。而过去几年我们在外购原材料成本方面做了大量的工作,我们也不希望出现这样的问题,今后将采取加大质量检验力度的补救措施,从而努力来完成公司下达的成本降低目标。

要求:根据以上资料回答下列问题:

一是要求企业产品的成本标准比较准确、稳定,在使用条件上存在一定的局限性;二是对标准管理水平较高,系统维护成本较高;三是标准成本需要根据市场价格波动频繁更新,导致成本差异可能缺乏可靠性,降低成本控制效果。

备选的成本管理方法有:作业成本法、目标成本法。

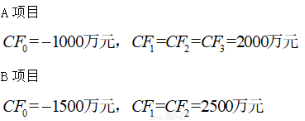

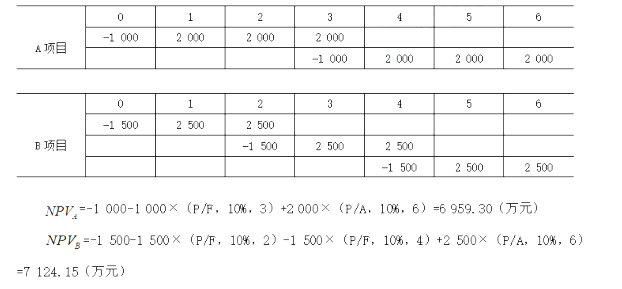

【要求】判断哪个最优?用最小公倍数法。I=10%

因此:项目B最优。

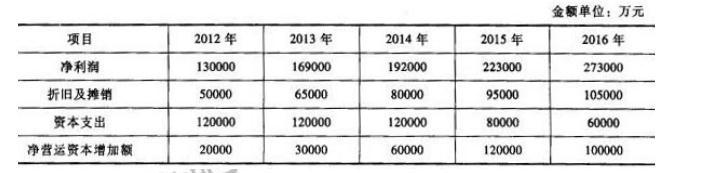

为满足股份转让需要,B公司聘请某财务顾问公司对A公司进行整体估值,财务顾问公司首先对A公司进行了2012年至2016年的财务预测,有关于测数据如下:

假定自2017年起,A公司自由现金流量每年以5%的固定比率增长。

A公司估值基准日为2011年12月31日,财务顾问公司根据A公司估值基准日的财务状况,结合资本市场相关参考数据,确定用于A公司估值的加权平均资本成本率为13%。

已知:A公司2012年至2016年自由现金流量现值之和为355640万元:在给定的折现率下,5年期1元复利现值系数为0.54。

要求:

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2019-12-28

- 2020-02-01

- 2019-08-01

- 2020-04-23

- 2021-08-08

- 2020-06-27

- 2020-07-12

- 2020-03-27

- 2020-04-18

- 2020-04-03

- 2020-05-10

- 2020-01-11

- 2020-05-29

- 2020-07-29

- 2020-05-18

- 2020-04-05

- 2020-01-14

- 2020-07-30

- 2019-01-05

- 2020-06-06

- 2020-08-09

- 2020-04-16

- 2020-05-16

- 2020-02-14

- 2020-01-14

- 2020-08-17

- 2020-04-18

- 2020-07-19

- 2020-05-03

- 2020-05-15