知道河南2020年高级会计准考证打印是什么时候吗?带你了解一下

发布时间:2020-07-15

看着距离高级职称考试时间越来越近了,好多河南考生正在挑灯夜战准备最后的复习冲刺,复习固然重要,但打印准考证时间可别忘了,不知道的,下面就带你了解一下。

河南2020年会计高级职称准考证打印时间:8月24日至9月4日完成准考证网上打印工作。

河南2020年会计高级职称考试时间:2020年9月6日(星期日)8:30—12:00。

河南2020年会计高级职称考试科目:高级资格考试科目包括《高级会计实务》。

参加高级资格考试并达到国家合格标准的人员,在报考网上自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

河南2020年会计高级职称考试方式:高级会计师考试方式为无纸化考试。

很多考生很疑惑,我怎么感觉复习没什么效果呢,我都不知道后面该怎么备考了,别担心,51题库考试学习网帮大家总结出了以下复习技巧

首先,融会贯通知识点。对教材中的每章每节能够清晰理解,通过针对性的习题练习对知识点的把握做到融会贯通,对重要业务的处理做到举一反三,对近几年常考的知识点做到信手拈来。同时需要注意的是,这个阶段需要对教材内容进一步熟悉,遇到某个知识点能迅速地在教材上找到相应的位置。

其二,掌握解题思路。建议大家在温习前一阶段学习内容的基础上,利用51题库考试学习网的案例分析辅导课程来进行学习。需要注意的是,案例分析中的题目建议大家先自己做一遍,再有针对性地去听老师的讲解,这样更容易形成正确的解题思路或纠正错误的观点。

其三,巩固基础。截至目前,已经听完一遍课的同学们,看看基础知识掌握得是不是扎实,学得不牢固的加把劲;尚未听完一遍课的,更要加油了,同时要注意不能光听课,边听边练,一定把基础打扎实。高级会计师考试难度较大,内容也多,不能抱有侥幸心理。碰运气是不可能通过高级会计师考试的,尤其对于零基础学生,花的时间要更多。

最后,知识点再巩固。在备考最后阶段,跟随冲刺班老师的讲解把学过的知识点再巩固一下,从而达到查漏补缺的目的;同时,模拟试题开通后,完成模拟试题的实战演练。建议大家按照考试要求安排自己进行模拟测试,通过合理分配做题时间、积极摸索做题方法,不断提高自己的应试能力和应试技巧。

记住打印准考证时间,把复习方法掌握了,剩下的就是从容考试,在此祝愿河南的高会考生们能轻松取得资格证,为工作多一份保障。

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

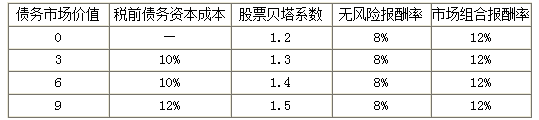

财务经理:公司目前的长期资本均为普通股,无优先股,权益账面价值为30亿元。预计未来公司每年的息税前利润为6亿元。但现阶段的资本结构不合理,应该采取发行债券回购部分股票的方式优化资本结构,提升企业价值。经咨询,公司目前的长期债务利率和权益资本成本情况如下表所示:

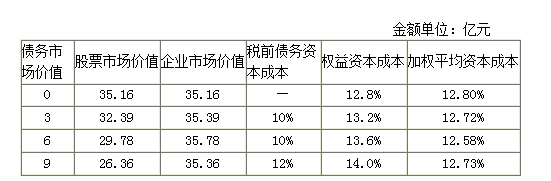

金额单位:亿元

战略发展部经理:集团旗下参股和控股企业数量众多,内部资金往来交易量巨大。本集团已初步具备了成立财务公司的条件。为加强资金集中管理、增强集团的资源配置,建议着手组建集团财务公司。财务公司的注册资本金主要从各成员单位募集,并吸收成员单位以外的合格机构投资者入股。财务公司的服务对象包括集团内部的各成员单位,以及外部的供应商、客户等。此外,财务公司提供的担保余额可以高于资本总额,但是拆入资金的余额不得高于资本总额。

假定企业所得税税率为25%,不考虑其他因素。

<1>?、根据财务经理的发言,计算不同资本结构情况下的权益资本成本。

<2>?、根据财务经理的发言,运用资本成本比较分析法计算不同资本结构情况下的企业市场价值和加权平均资本成本,并指出最佳资本结构。

<3>?、指出企业在进行资本结构决策时,应该重点考虑的因素。

<4>?、根据战略发展部经理发言,指出是否存在不当之处,并说明理由。

债务市场价值为3亿元时,权益资本成本=8%+1.3×(12%-8%)=13.2%(1分)

债务市场价值为6亿元时,权益资本成本=8%+1.4×(12%-8%)=13.6%(1分)

债务市场价值为9亿元时,权益资本成本=8%+1.5×(12%-8%)=14%(1分)

2.

当公司发行债券6亿元回购部分股票时,公司价值达到最高(35.78亿元),加权平均资本成本最低(12.58%),此时为最佳资本结构。(3分)

3. 企业在进行资本结构决策时,应该重点考虑公司的偿债能力和风险承受能力。(1分)

4.存在不当之处。(1分)

理由:财务公司的服务对象只包括集团内部的各成员单位。财务公司提供的担保余额不得高于资本总额。(1分)

鉴于 2011 年第一季度税前利润继续下滑,万利家具公司董事会于 2011 年 5 月召开扩大会议,销售总监张林、设计师与采购总监李工、财务总监王农等均参加了会议。

在讨论到万利家具公司未来发展时,张林认为,万利家具公司 2011 年度第一季度每件家具的税前边际贡献已经降至最低水平,建议采取措施增加销量。采取的措施包括扩大产能并降价,如果可能还可以进军客户众多的低档卧室家具市场。

王农不同意张林进军低档卧室家具市场的建议,认为该成本领先战略不能解决万利家具公司所面临的问题。王农建议继续采取有效措施发展公司现有的中档目标客户群,并力争增加边际贡献。

李工同意王农的看法。李工还建议委托国外顶级设计师设计多种类型的卧室家具,采取包括在高级时尚杂志刊登广告等有效的销售推广措施,以此进军高档卧室家具市场。同时,改造现有生产线,考虑生产具有特色主题的家具以及与家具相关的附带装饰物品,并接受客户订制的家具生产。

董事会对张林、王农和李工的建议进行了深入的讨论,但未能达成共识。

要求:

突出问题,总结如下:

1.营销人员反馈问题:“近几年的销售考核任务存在两个问题,要么定得过高无法完成,员工看不到希望也就不去努力,等着公司调低指标;要么考核任务过低,完成基本指标后,也不去努力了,因为明年还有更重的指标呢!”从销售人员反馈的问题可以看出,行业波动较大,销售目标的确定难度增大、缺乏客观性、得不到中下层认同;销售数据的最终结果很大程度不可控,以某个静态销售数据为考核任务,存在很大的机会性。

2.生产人员反馈问题:“公司各类成本下降依赖销售的完成,销售一旦下降直接影响生产成本的上升,不可控因素较多,特别是实际生产水平与预算生产水平差异较大时,生产的经营业绩无法体现出来。”

3.财务部门人员反馈问题:“由于近几年行业波动大,财务每年都要启动 2 次年中滚动预算调整,但是目前公司的滚动预算调整已经变相成为各部门调低预算目标的手段了,滚动预算造成的结果是不停修改考核目标。”

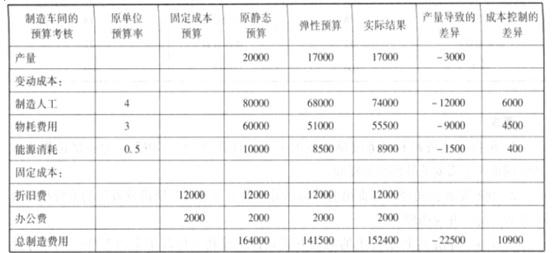

公司根据上述问题,计划采用弹性预算,并编制了 2016 年预算与实际比较表如下表所示。

要求:

态的绝对数据目标在很大程度上不可控,销售考核任务的完成与否存在很大的机会性。在静态预算下当实际业务水平同预算水平差距大时,生产经营业绩评价很难客观进行。

(2)业绩评价中财务数据考核几乎成为了绩效评价的全部。很多公司在很早就引进了平衡计分卡作为考核工具,但是在实际考核中运用失真,财务数据的考核还是几乎成为绩效考核的全部,这样的考核导向造成了现行预算主要关注财务成果的取得,对非财务指标涉及非常少,导致公司一味追求短期财务结果。

(3)缺少对预算过程的监控与动态业绩评价。一般企业只在预算期末对企业各业绩评价单位预算目标的完成情况进行综合业绩评价,此评价作为本期预算的终点和下期预算的起点,主要涉及企业整体效益的评价及年终奖金分配的问题。这种预算执行属于事后控制,缺少事中跟踪反馈与评价,缺少对预算过程的监控与动态业绩评价。

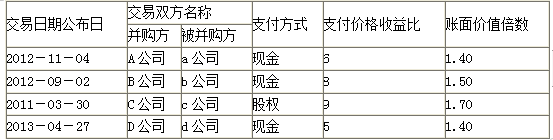

根据尽职调查,乙企业净利润55000万元,净资产账面价值270000万元。经多轮谈判,甲、乙公司最终确定并购对价为45亿元。甲公司的评估价值为50亿元,甲公司并购乙公司之后的整体价值110亿元。

要求:

1.计算可比交易的支付价格收益比和账面价值倍数的平均值。

2.计算乙公司的加权平均评估价值。

3.计算并购收益和并购溢价。

账面价值倍数的平均值=(1.4+1.5+1.7+1.4)/4=1.5

2.加权平均估值=55000×7×40%+270000×1.5×60%=397000(万元)

3.并购收益=110-(50+39.7)=20.3(亿元)

并购溢价=45-39.7=5.3(亿元)

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-07-29

- 2020-10-24

- 2020-01-15

- 2020-04-17

- 2020-04-03

- 2020-01-12

- 2020-02-12

- 2020-07-18

- 2020-08-26

- 2020-04-08

- 2020-05-13

- 2020-04-21

- 2020-08-14

- 2020-08-10

- 2020-06-10

- 2020-04-19

- 2020-08-20

- 2021-04-17

- 2020-04-23

- 2020-02-18

- 2020-06-09

- 2020-06-18

- 2020-01-12

- 2020-08-13

- 2020-07-09

- 2020-05-03

- 2020-04-01

- 2020-08-06

- 2020-08-11

- 2020-06-05