【重磅】2020年贵州高级会计师准考证打印时间已公布

发布时间:2020-07-04

凡事都要有个计划,学习也一样,高会备考已经开始,为自己的学习制定一份计划,每天按照计划执行,拿下高会考试指日可待!2020年贵州高级会计师准考证打印时间已公布,已经报考了2020年贵州高级会计师考试的小伙伴,快来看看吧!

贵州高级会计师准考证打印时间:

准考证打印时间为2020年8月27日至9月2日。

考生登录“全国会计资格评价网”下载打印准考证,未在上述时间内打印准考证的,视作放弃考试。

贵州高级会计师考试时间:

2020年9月6日(星期日)8:30~12:00。

贵州高级会计师考试科目:

考试科目为《高级会计实务》。

贵州高级会计师考试题型:

高级会计师考试题型全部为案例分析题,要求考生在210分钟内完成8道案例分析题目,高级会计师案例分析题共有9道。必做题7题共80分,各题分值10-15分不等,选答题2题均为20分,选答题如果都做的话,计算机会自动识别,取高分者计入总分。计入成绩的总分值为100分。

高级会计师考试要求:

考试工作人员要严格遵守考试工作纪律,认真执行考试回避制度。对违反考试纪律的,按照《专业技术人员资格考试违纪违规行为处理规定》处理。

中央单位所属会计人员依据本部门规定破格条件报名的,经单位人事部门审核盖章同意,当地考试管理机构应为考生办理报名手续。

中央单位在确定本部门当年评审有效的使用标准时,如有需要,可与当地省级考试管理机构联系,取得本部门考试人员成绩相关信息。

在高级会计师资格考试工作中遇到问题,请及时告财政部会计司、人力资源和社会保障部专业技术人员管理司。

高级会计师网上报名:

(1)考试报名前本人须仔细阅读相关文件要求,慎重报考,缴费确认后,不再办理退考;

(2)考试报名实行告知承诺制,报考人员应对通过网上输入信息的真实有效性负责;

(3)考生不得以他人身份进行报名,否则由此引起的纠纷,由考生承担全部责任;

(4)考生不能同时使用新、旧两个身份证,报名与考场使用的身份证必须一致;

(5)登录网页提交报名信息并得到"报名成功"信息时,方为报名成功,逾期则视为放弃报名;

(6)考生报名信息可在报名期间内上网自行修改,一旦缴费确认后,不允许再改动报名信息。

以上便是51题库考试学习网今天给大家带来的全部内容,希望对大家有所帮助,最后祝愿大家能顺利通过考试!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

该员工曾就此问题向其所在部门的领导进行了反映,但未得到答复,遂向媒体投诉。在接受媒体采访时,该员工指出,甲公司一向缺乏严谨的工作作风,此次漠视药品安全标准规定只是公司对待类似问题的一个例子。

要求:

(1)简述企业风险管理的构成要素。

(2)根据风险管理构成要素的要求,甲公司有哪些方面不符合相关的要求。

(3)确定甲公司可能存在的风险。

(4)简述企业风险管理流程。

(2)①甲公司内部环境不完善。员工提出问题被管理层忽视,表明甲公司存在管理效率的低下;②甲公司缺乏有效的信息与沟通系统。甲公司员工向管理层反映问题的报告程序不健全;③没有证据表明甲公司存在风险评估系统。没有证据表明甲公司存在旨在减少药品微生物污染风险的控制测试系统。

(3)①甲公司存在运营风险。甲公司产品不符合外部标准,导致顾客对产品的信心不足。顾客服用甲公司不合格产品,可能导致公司面临法律诉讼,这对公司的正常运营产生不良影响;②甲公司存在法律风险。甲公司因不遵守药品安全标准将面临相关部门的法律制裁。

(4)企业风险管理流程主要有:①目标设定;②风险识别;③风险评估;④风险应对;⑤风险监控与报告;⑥风险考核与评价。

①注重引进高端人才,并与其签订专利技术保密协议;

②组织直接参与研发工作、熟悉研发内容的核心人员对研究成果进行评审和验收;

③对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场,通过市场来检验产品性能。

要求:

指出资料中存在的不当之处,并说明理由。

理由:公司应当组织专业人员对研究成果进行独立评审和验收[或:违背了不相容职务相分离的要求][或:违背了制衡性原则]。

不当之处②:“对具有重大技术创新的产品,立即进行批量生产,第一时间抢占市场”的表述不当。

理由:研究成果的开发利用应当分步推进,通过试生产充分验证产品性能,在获得市场认可后方可进行批量生产。

理由:董事会负责内部控制的建立健全和有效实施。

[或:单位负责人(或:董事长)对内部控制的建立健全和有效实施负责。]

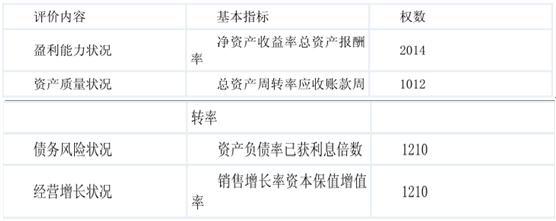

同时,A 公司还从战略管理、发展创新、经营决策、风险控制、基础管理、人力资源、行业影响和社会贡献等八个方面对各控股子公司进行管理绩效定性评价。为便于操作,A 公司选取财务指标中权数最高的基本财务指标——净资产收益率作为标准,对净资产收益率达到 15%及以上的子公司总经理进行奖励,奖励水平为该总经理当年年薪的 20%。下表为 A 公司下属的 M 控股子公司 2010 年的相关财务数据:

经过对 M 公司业绩指标的测算,M 公司最终财务绩效定量评价分数为 83 分,管理绩效定性评价分数为 90 分。

要求:

根据其评价分数,M 公司评价级别为 A(0.5 分),评价类型为优(0.5 分)。

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-06-25

- 2019-01-05

- 2020-06-30

- 2020-05-28

- 2020-05-12

- 2020-04-18

- 2020-07-30

- 2020-05-02

- 2020-04-11

- 2020-07-18

- 2020-05-23

- 2020-04-24

- 2020-08-15

- 2020-03-22

- 2019-12-27

- 2020-01-28

- 2020-07-30

- 2020-04-24

- 2020-06-28

- 2020-07-30

- 2020-05-02

- 2020-04-23

- 2020-04-23

- 2019-01-05

- 2020-04-21

- 2020-07-03

- 2020-06-11

- 2020-05-28

- 2019-07-10

- 2020-07-01