山东2020年高级会计师准考证打印时间你知道吗?

发布时间:2020-06-28

山东高级会计师考试时间为9月6日,2020年山东高级会计职称准考证打印时间时间你知道吗?请各位考生在规定时间内及早打印准考证!

打印准考证:

报考人员于8月27日后登录山东省财政厅网站“山东会计管理”专题网页或山东会计信息网查询,并根据提示信息打印准考证。

已确认缴费的报考人员,务必于网上打印准考证时间段内,登录原报名网站下载打印准考证(A4纸)。未在规定时间内打印准考证的,视为自动放弃本年度中、高级资格考试。

高级会计师考试时间:

高级资格《高级会计实务》科目考试日期为2020年9月6日(星期日),考试时间为8:30—12:00。

参加高级资格考试并达到国家合格标准的人员,在“全国会计资格评价网”自行下载打印考试合格成绩单,3年内参加高级会计师资格评审有效。

以上就是51题库考试学习网给大家带来的关于2020年山东高级会计师考试准考证打印的相关信息。

接下来再给各位小伙伴们带来几个2020年高级会计师考试的重要知识点。希望对各位小伙伴们在复习上有所帮助。

1、复合金融工具是什么?

金融工具有不同的分类方法。

复合金融工具是同时包含负债和权益成份的金融工具,如可转换公司债券等,企业发行时既含有负债成份,又含有权益成份,具有复合金融工具性质。对此,企业应当在初始确认时将负债和权益成份进行分拆,分别进行处理。

2、什么是股票期权激励计划?

股权激励计划是通过经营者获得公司股权,让企业经营者得到一定经济权利,使他们能够以股东的身份参与企业决策、分享利润、承担风险,从而勤勉尽责地为公司的长期发展服务。

股权激励制度是一种使经营者获得公司一定的股权,让其能够享受股权带来的经济效益与权利,能够以股东的身份参与企业决策﹑分享利润﹑承担风险,从而激励其勤勉尽责地为企业公司长期发展服务的激励制度。这也是吸引特殊人才和专业人才的人力资源配置方法之一。

距离考试时间已经不足两个月了,小伙伴们要努力复习,抓紧时间备考啦!51题库考试学习网祝大家考试顺利!

下面小编为大家准备了 高级会计师 的相关考题,供大家学习参考。

公司于2016年1月召开了由总经理、各职能部门经理等参加的“公司业务发展及融资战略专题会”。部分人员的发言要点如下:

(1)销售部经理:消毒柜的销售在国内市场已经占领绝对优势。在国家的“一带一路”战略下,应积极拓展沿线国家市场。

(2)市场部经理:洗碗机业务处于最差现金流量状态,需要大量投资支持该业务的发展。

(3)财务部经理:为了收回资金,集中资源加强竞争力强产品的投资,将电烤箱业务整体转让。

要求:

1.根据资料(1),指出销售部经理的观点所体现的密集型战略的具体类型,并说明理由。

2.根据资料(2),判断市场部经理的观点是否正确,并说明理由。

3.根据资料(3),指出财务部经理的观点所体现的企业总体战略类型,从资本筹措使用特征的角度,指出应该采用的财务战略类型。

理由:将现有产品(消毒柜)打入新的市场(一带一路沿线国家)。

2.不正确。

理由:洗碗机业务是低增长(销售增长率为9%),强竞争地位(市场份额较高),属于金牛业务,不仅不需要投资,还可以为企业带来大量现金。

3.收缩型战略。

从资本筹措使用特征的角度,应采用的财务战略是防御型。

(注意:配合一体化战略或多元化战略,采用扩张型财务战略;配合市场渗透或市场开发战略采用稳健型财务战略。)

要求:根据上述资料,指出甲公司2014年总部各部门预算应采用的预算编制方法,并简要说明理由。

理由: 2014年的预算费用项目及金额与往年不具有可比性。

其他相关资料如下:

(1) 2010 年 1 月 1 日,顺风电网公司收到发行价款 52400 万元,所筹资金用于补充流动资金,债券利息不符合资本化条件,直接计入当期损益,所得税税率 25%。2010 年顺风电网公司归属于普通股股东的净利润为 30000 万元,2010 年发行在外普通股加权平均数为 40000 万股。

(2) 2011 年 1 月 1 日,该可转换公司债券的 50%转为顺风电网公司的普通股,相关手续已于当日办妥;未转为顺风电网公司普通股的可转换公司债券持有至到期,其本金及最后一期利息一次结清。

假定:①顺风电网公司采用实际利率法确认利息费用,假定顺风电网公司发行可转换公司债

券时二级市场上与之类似的没有附带转换权的债券市场利率为 4%;②每年年末计提债券利息和确认利息费用;③不考虑其他相关因素;④利率为 4%、期数为 5 期的普通年金现值系数为 4.4518,利率为 4%、期数为 5 期的复利现值系数为 0.8219;⑤按实际利率计算的可转换公司债券的现值即为其包含的负债成分的公允价值。

要求:

= 50000*5%=2500(万元)

应确认的利息费用=52224.5*4%=2088.98(万元)。

假设不考虑其他事项。

要求:

1.计算M公司的经济增加值。

2.简述实施经济增加值绩效评价的效果。

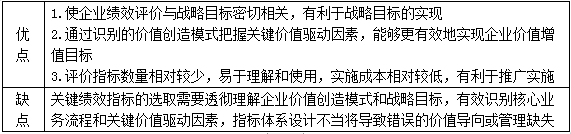

3.简述采用关键绩效指标法(KPI法)进行绩效评价的优缺点。

M公司调整后资本=5000+1400+1600+160-2000=6160(万元)

M公司经济增加值=1207.5-6160×14.95%=286.58(万元)

2.运用经济增加值进行绩效评价的效果:(1)提高企业资金的使用效率。(2)优化企业资本结构。(3)激励经营管理者,实现股东财富的保值增值。(4)引导企业做大做强主业,优化资源配置。

3.关键绩效指标法的优缺点

声明:本文内容由互联网用户自发贡献自行上传,本网站不拥有所有权,未作人工编辑处理,也不承担相关法律责任。如果您发现有涉嫌版权的内容,欢迎发送邮件至:contact@51tk.com 进行举报,并提供相关证据,工作人员会在5个工作日内联系你,一经查实,本站将立刻删除涉嫌侵权内容。

- 2020-08-12

- 2020-08-14

- 2020-06-05

- 2020-05-06

- 2020-08-22

- 2020-04-18

- 2020-08-12

- 2020-02-23

- 2020-05-10

- 2020-04-05

- 2020-07-22

- 2019-07-28

- 2020-01-01

- 2020-04-17

- 2020-02-14

- 2020-04-18

- 2019-07-30

- 2020-07-18

- 2020-04-29

- 2020-01-03

- 2020-08-14

- 2020-06-03

- 2020-06-11

- 2020-05-31

- 2020-02-05

- 2021-04-22

- 2021-04-24

- 2020-01-15

- 2020-05-15

- 2020-03-28